L'équipe éditoriale MACSF

Le 04.07.2018

3 min

Aujourd’hui, tous les détenteurs d’un crédit immobilier peuvent choisir l’assurance qu’ils souhaitent adosser à leur emprunt. Cette couverture protège les emprunteurs et leur famille contre un ensemble de risques, en particulier liés au décès et à l’invalidité. D’un point de vue strictement légal, l’assurance de prêt n’est pas obligatoire. Mais en pratique, tous les établissements prêteurs l’exigent afin de se prémunir de toute situation d’insolvabilité.

En matière d’assurance emprunteur, les banques ont certaines obligations.

Par ailleurs, voici, en fonction de votre situation, ce que vous devez savoir avant d’aller voir votre banquier :

Abordez la question du coût et de la nature des garanties de l’assurance emprunteur de votre banque dès le premier rendez-vous.

A cette fin, demandez que l’on vous fournisse une « fiche standardisée d’information » sur l’assurance de prêt. Elle doit être remise dès lors que la banque réalise une simulation financière (laquelle a en en général lieu lors du 1er premier rendez-vous).

La fiche standardisée d’information doit contenir les éléments suivants :

A l’aide de ces éléments et en parallèle de votre demande de prêt, entamez une démarche de recherche comparative d’assurance emprunteur.

En fonction de votre profil (âge, état de santé, profession…), faire jouer la concurrence peut vous permettre de bénéficier de tarifs plus intéressants que ceux proposés par les banques. Mais ce n’est pas systématique. En général, les offres déléguées les plus compétitives concernent les non-fumeurs, les jeunes emprunteurs ou les emprunteurs souhaitant des garanties particulières (sports extrêmes, maladies graves…). Toutefois, la comparaison des offres est souvent complexe, et faire appel à un courtier en crédit immobilier peut vous faciliter la tâche, à la fois pour trouver le contrat le plus compétitif et échanger plus aisément avec la banque (beaucoup d’entre elles étant encore récalcitrantes à ces démarches malgré la loi).

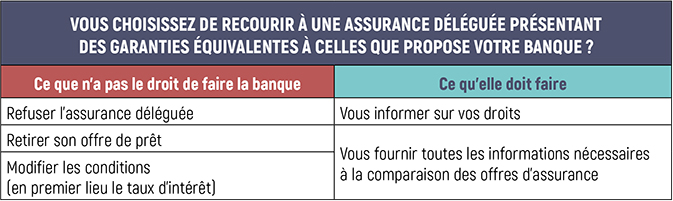

Une fois que vous présentez à votre banque l’assurance individuelle que vous avez choisie pour votre emprunt, l’établissement dispose d’un délai de dix jours ouvrés pour se prononcer.

Si le contrat d’assurance délégué choisi par l’emprunteur respecte toutes ces équivalences, la banque est dans l’obligation de l’accepter. L’acceptation doit faire l’objet d’un accord écrit. Tout refus de la banque devra également être formulé et motivé par écrit.

Si votre emprunt immobilier a moins d’un an, vous pouvez résilier votre assurance emprunteur au profit d’une autre à tout moment.

Passé 12 mois d’ancienneté, vous devez respecter un préavis de deux mois en amont de la « date anniversaire » de votre contrat d’assurance. La résiliation doit être signifiée par recommandé avec accusé de réception et doit fournir le nouveau contrat d’assurance choisi. Vous devez donc anticiper bien en amont de ce préavis votre changement d’assurance pour trouver une autre couverture à présenter lors de la résiliation.

Renseignez-vous le plus en amont possible sur la date anniversaire si elle n’est pas mentionnée dans votre contrat : l’UFC-Que Choisir et plusieurs courtiers ont relevé que l’interprétation de cette date variait selon les établissements : en général, elle correspond à la signature de l’offre de prêt mais certaines banques font valoir le moment de l’adhésion à l’assurance (qui peut être antérieur à la signature) ou le début des garanties.

Changer d'assurance prêt immobilier, c'est facile ! |

|---|

Avec le service Résil'Easy, les démarches sont facilitées

|

15.04.2024

2 min

Immobilier et loi Climat : les impacts sur votre bien de 2024 à 2025

La loi Climat vise à lutter contre les logements considérés comme des "passoires thermiques". Elle a déjà impacté le marché de l’i...

26.03.2024

3 min

Investissement immobilier : les atouts de l’achat en démembrement de propriété

26.03.2024

2 min

Prêt familial : comment sécuriser l’opération ?

15.04.2024

2 min

Immobilier et loi Climat : les impacts sur votre bien de 2024 à 2025

26.03.2024

3 min

Investissement immobilier : les atouts de l’achat en démembrement de propriété

26.03.2024

2 min

Prêt familial : comment sécuriser l’opération ?

Chaque mois, recevez toute l’actualité sur votre profession et votre spécialité

Une protection indispensable qui garantit le remboursement de votre prêt en cas décès, incapacité de travail ou invalidité.

Vous avez une annonce à mettre en ligne pour proposer un poste, un local ou du matériel professionnel ? Mettez-vous en relation avec d'autres professionnels de santé.

Accédez à votre espace personnel et toutes ses fonctionnalités sur votre mobile !

Marseille 4e Arrondissement

Marseille 4e Arrondissement