PIERRICK FAY

Le 28.03.2017

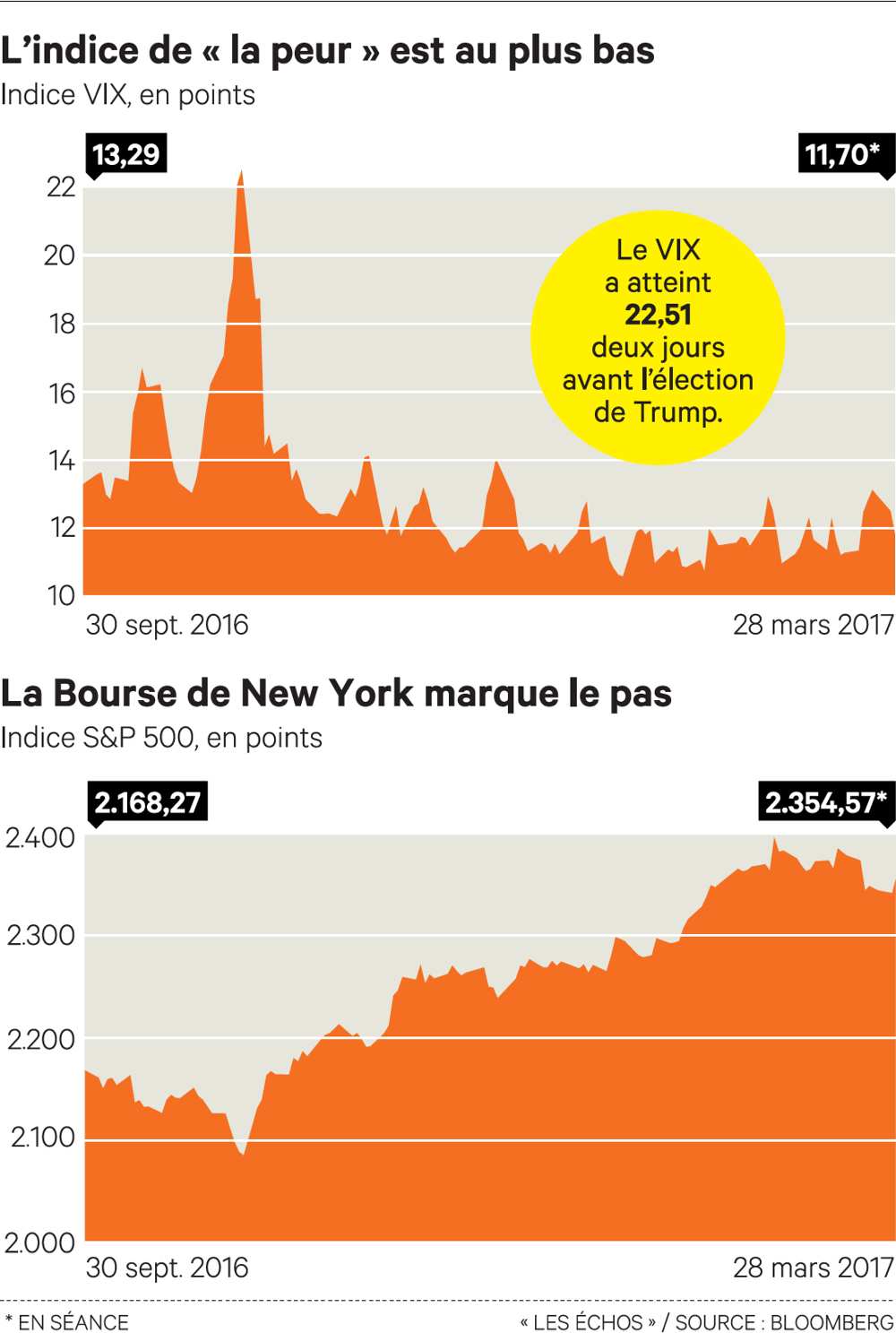

Pour le spécialiste ABC arbitrage, il faut remonter à 1995 pour trouver trace d'une volatilité aussi faible en Bourse. Depuis le début de l'année, les indices de volatilité évoluent à des niveaux historiquement bas, notamment le VIX aux Etats-Unis. L'indice de la peur n'a connu qu'une petite alerte, lundi, après l'échec de l'abrogation de la réforme de l'Obamacare. Le VIX est remonté à plus de 15 points, avant de redescendre rapidement à moins de 13.

Cette faible aversion au risque s'accompagne de mouvements de marché relativement plats. Depuis le début de l'année, l'indice S& P 500 a ainsi enregistré pas moins de 17 séances conclues par une baisse ou une hausse inférieure à 0,1 %. A Paris, cela est arrivé à 11 reprises. Et le 21 mars, on a assisté à un mini-événement sur le S&P 500, qui a enregistré un écart de plus de 1 %, entre son point bas et son point haut en séance, pour la première fois depuis 64 jours. Un record dans la longue histoire de Wall Street.

Comment expliquer ce calme sur des marchés qui semblent ignorer la peur, malgré un risque politique que les investisseurs trouvent très élevé ? Pour Arnaud de Langautier chez Amplegest, c'est d'abord une conséquence du « stress intense de 2016. Les investisseurs se rendent compte que toutes les mauvaises nouvelles anticipées n'arrivent pas. Le dollar s'est remis à faiblir, les taux restent bas, le pétrole stagne, tous les gros facteurs de risques se sont calmés ».

Par ailleurs, Donald Trump, qui avait été la source du dernier pic de volatilité en novembre peu après son élection, est aussi celui qui a contribué à l'éteindre. « Le marché attend une chose : la réforme fiscale aux Etats-Unis qui va permettre aux actions américaines de justifier enfin leur prix, qui est historiquement élevé », reconnaît Alain Pitous, chez Talence Gestion. Car « l'environnement dit de reflation [reprise liée à une relance économique] est bon pour les actifs risqués », ce qui induit une plus faible volatilité, appuie la Société Générale. « La volatilité des actions est historiquement tamisée dans les premières étapes d'un cycle de reflation, les actions étant les moins volatiles lorsque l'inflation est comprise entre 2 et 3 % », constatent les analystes de la banque. Ce mouvement s'est toutefois accompagné d'une rotation sectorielle violente, source de volatilité à l'intérieur des indices, « un peu comme une mer qui serait formée, avec une apparence de calme, mais beaucoup de mouvements en dessous », note Alain Pitous.

Conséquence de cet emballement pour les promesses de Trump, les investisseurs n'osent plus aller contre le marché, à l'image des « acteurs ayant une stratégie de trading basée sur les ventes à découvert (short) et qui ont perdu tellement d'argent l'an dernier », souligne Alain Pitous. « Une partie des "short sellers" a déserté le marché et les autres se rachètent dès que la Bourse baisse, ce qui soutient les actions ». A l'inverse, les investisseurs de long terme ont « tellement gagné d'argent depuis 2009 qu'ils n'ont plus besoin de faire des arbitrages ni de se couvrir », poursuit Alain Pitous. « Ils gardent le solde de leurs actions. » Ce qui explique d'ailleurs la baisse des volumes de transactions en Bourse.

Par ailleurs, rappelle Aurel BGC, « comme les mouvements de marché ne sont pas violents, les investisseurs éprouvent moins le besoin de se couvrir. Ils n'anticipent pas de risque majeur et ne couvrent pas leur portefeuille ». Pourtant, reconnaît Alain Pitous, « à court terme, cela ne coûte presque plus rien de se couvrir, car les banques, vendeuses de volatilité, sont très présentes sur le marché pour offrir des couvertures. Car elles ont gagné beaucoup d'argent depuis des mois ». A l'inverse, pour ceux qui veulent se couvrir, c'est « l'assurance de quasiment perdre à chaque fois. Prendre une assurance pour un petit accident de marché ne sert à rien ». Pour les risques extrêmes, c'est différent. « On voit que des investisseurs sont prêts aujourd'hui à payer un peu plus cher pour se couvrir sur des événements jugés improbables », mais fortement pénalisants pour les portefeuilles, poursuit Alain Pitous. Et de citer l'exemple de la livre sterling, qui n'avait jamais dans son histoire perdu 7 % en une journée… jusqu'au 24 juin dernier. Un accident de marché qui a coûté cher à ceux qui n'étaient pas bien couverts.

Enfin, Arnaud de Langautier pointe le rôle des banques centrales, notamment en Europe. « La BCE est l'arbitre du stress, la main invisible bienveillante qui empêche les spreads de taux (les écarts) de s'écarter. Or le stress provient souvent de l'agitation des marchés de taux. Ces derniers sont calmes, donc les investisseurs reviennent à leurs idées premières : comment sont les résultats des entreprises - bons - et qu'est ce qui me fait peur ? Moins de choses, comme la politique de Trump ou les élections en Europe, qui pourraient déboucher sur un nouvel axe franco-allemand plus favorable à la croissance. » Même si, à l'approche des élections en France, les actions ne sont pas à l'abri d'un réveil de la volatilité.

Chaque mois, recevez toute l’actualité sur votre profession et votre spécialité

Vous avez une annonce à mettre en ligne pour proposer un poste, un local ou du matériel professionnel ? Mettez-vous en relation avec d'autres professionnels de santé.

Accédez à votre espace personnel et toutes ses fonctionnalités sur votre mobile !

Levallois-Perret

Levallois-Perret