Offre épargne retraite : frais 0% à la souscription d'un PER et pour tous versements assurance vie. Offre sous conditions* >

Offre épargne retraite : frais 0% à la souscription d'un PER et pour tous versements assurance vie. Offre sous conditions* >

Offre épargne retraite : frais 0% à la souscription d'un PER et pour tous versements assurance vie. Offre sous conditions* >

.jpg)

À quoi correspond exactement la base de remboursement ? Qu’est-ce qu’on entend par tiers payant et médecin traitant ? Vous avez sous les yeux le détail des garanties prévues par votre complémentaire santé, mais vous ne savez pas forcément ce qu’elles désignent ? Voici un lexique sur la mutuelle santé qui vous aidera à comprendre des termes qu’on rencontre souvent et qui sont parfois méconnus.

Ce lexique n’a pas vocation à se substituer aux conditions générales de votre contrat.

Il s’agit d’une maladie grave et/ou chronique reconnue par l’Assurance Maladie Obligatoire comme nécessitant un suivi et des soins coûteux et prolongés.

Les affections de longue durée (ALD) figurent sur une liste établie par décret sur avis de la Haute Autorité de Santé (HAS) ou sont reconnues par le service du contrôle médical de l’Assurance Maladie Obligatoire. Le protocole de soins établi par le médecin traitant comporte les indications sur les soins et traitements recommandés pour la prise en charge dans le cadre de l’ALD. Les dépenses liées aux soins et au traitement de cette maladie ouvrent droit, dans certaines conditions, à une prise en charge à 100 % de la base de remboursement par l’Assurance Maladie Obligatoire.

Le protocole de soins établi par le médecin traitant comporte les indications sur les soins et traitements pris en charge dans le cadre de l’ALD (exonération du ticket modérateur).

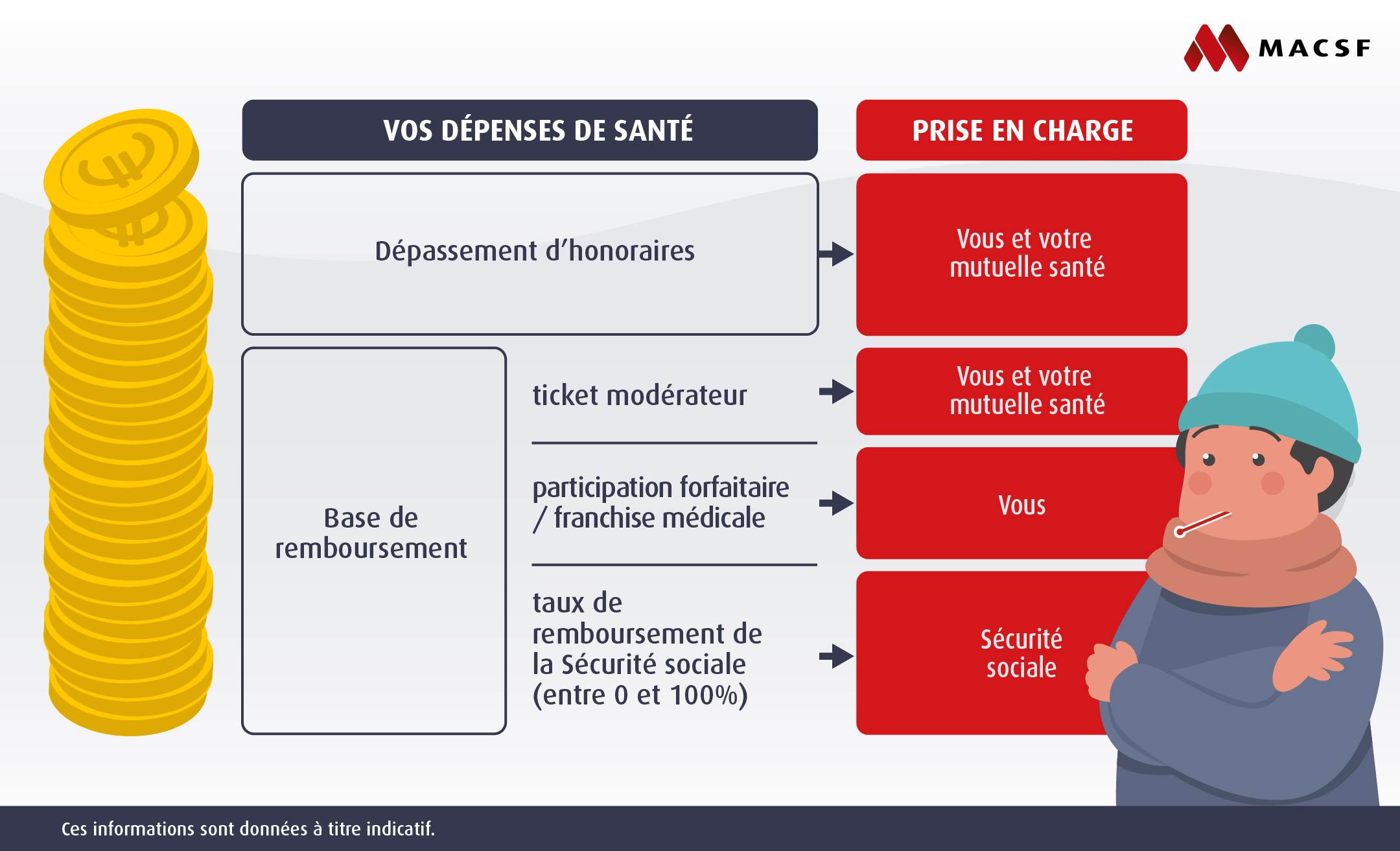

C’est le tarif servant de référence à l’Assurance Maladie Obligatoire pour déterminer le montant de son remboursement. Le prix facturé au patient peut, dans certaines situations, être supérieur à la base de remboursement.

On parle de :

À titre d’exemples :

Situation n°1 : vous consultez un médecin généraliste en secteur 1, dont la consultation plafonnée est facturée 30 €.

Pour ce type de consultation, la Sécurité sociale applique une base de remboursement de 30 € et un taux de remboursement de 70 %. Son intervention s'élèvera donc à 19 €, déduction faite de la franchise médicale de 2 €.

Avec une prise en charge à hauteur de 100 %, la MACSF vous rembourse la différence entre le coût de la consultation (30 €) et la part remboursée par la Sécurité sociale (19 €) pour un maximum de 100 % de la base de remboursement, soit 28 €. Cela signifie que vous bénéficiez, ici, d’un remboursement intégral (hors participation forfaitaire de 2 €).

Situation n°2 : vous consultez un médecin généraliste en secteur 2, aux honoraires libres, dont la consultation est facturée 67 €.

Pour ce type de consultation, la Sécurité sociale applique une base de remboursement de 23 € et un taux de remboursement de 70 %. Son intervention s'élèvera donc à 15,10 €, déduction faite de la franchise de 1 €.

Avec une prise en charge à hauteur de 100 %, la MACSF vous rembourse la différence entre le coût de la consultation (67 €) et la part remboursée par la Sécurité sociale (14,10 €) dans la limite de 100 % de la base de remboursement. Il restera donc 50,90 € à votre charge (hors participation forfaitaire de 2 €).

Avec une prise en charge à hauteur de 200 %, la MACSF vous rembourse la différence entre le coût de la consultation (67 €) et la part remboursée par la Sécurité sociale (14,10 €) dans la limite de 200 % de la base de remboursement. Cela signifie que vous bénéficiez, ici, d’un reste à charge de 21€ (hors participation forfaitaire de 2 €).

La franchise médicale est la somme déduite des remboursements effectués par l’Assurance maladie depuis le 1er janvier 2008. Elle s’élève au 1er janvier 2025 :

La franchise médicale ne peut excéder 4 € par jour sur les actes paramédicaux et 8 € par jour pour les transports sanitaires. Elle est plafonnée à 50 € par an et par assuré.

Il s’agit de la somme due pour tout séjour hospitalier d’une durée supérieure à 24 heures dans un établissement de santé (ou pour les séjours inférieurs à 24 heures si le patient est présent dans l’établissement à minuit).

Il s’agit d’une participation forfaitaire du patient aux frais d’hébergement et d’entretien entraînés par son hospitalisation. Depuis le 1er janvier 2018, son montant est de 20 € par jour pour un séjour hospitalier en médecine, chirurgie ou obstétrique. Il est de 15 € par jour pour un séjour en psychiatrie.

Ce forfait n’est pas remboursé par l’Assurance Maladie Obligatoire, mais il est pris en charge par la complémentaire santé lorsque la garantie proposée par la complémentaire santé est responsable.

Certains patients en sont dispensés (personnes hospitalisées à la suite d’un accident du travail ou pour une maladie professionnelle, personnes soignées dans le cadre d’une hospitalisation à domicile, femmes au cours des derniers mois de leur grossesse, etc.).

C’est un médecin généraliste ou spécialiste hospitalier ou libéral, désigné par le patient auprès de sa caisse d’Assurance Maladie Obligatoire.

Il coordonne les soins et s’assure que le suivi médical est optimal. Il oriente dans le parcours de soins coordonnés : il informe l’assuré et le met, si besoin, en relation avec d’autres professionnels de santé (médecins spécialistes, médecins hospitaliers, etc.).

Il établit, si l’assuré est atteint d’une affection de longue durée, le protocole de soins en concertation avec les autres médecins qui suivent cette maladie. Il est ainsi garant de la bonne information de son patient sur les actes et les prestations nécessaires et pris en charge intégralement par l’Assurance Maladie Obligatoire.

Il connaît et gère le dossier médical. Il a, notamment, un accès privilégié au dossier médical partagé. Il centralise toutes les informations concernant les soins et l’état de santé de son patient. Il tient à jour le dossier médical (résultats d’examens, diagnostics, traitements, etc.).

Il assure une prévention personnalisée en fonction du style de vie de l’assuré, de son âge ou de ses antécédents familiaux et conseille les éventuels dépistages : suivi de la vaccination, examens de dépistage organisés (exemple : dépistage du cancer colorectal), aide à l’arrêt du tabac, conseils nutrition...

Cette participation forfaitaire de 2 € est laissée à la charge du patient pour tous les actes et consultations réalisés par un médecin, ainsi que pour tous les actes de biologie et de radiologie.

Cette participation est due par tous les assurés à l’exception :

Cette participation ne peut pas excéder 8 € par jour.

La participation forfaitaire de 2 € n’est pas remboursée par les contrats de complémentaire santé « responsables ».

C’est la part des dépenses de santé ou des frais qui reste à la charge de l’assuré social après le remboursement de l’Assurance Maladie Obligatoire (AMO) et de sa complémentaire santé.

Après intervention de l’AMO, le reste à charge est constitué :

L’assurance maladie complémentaire couvre, selon le caractère responsable et solidaire du contrat ou non et selon les postes de garanties, tout ou partie du reste à charge.

C’est la différence entre la base de remboursement et le montant remboursé par l’Assurance Maladie Obligatoire (avant application sur celui-ci de la participation forfaitaire de 2 € ou d’une franchise).

Le montant du ticket modérateur varie selon les actes ou les traitements, la nature du risque concerné (maladie, maternité, accident du travail, etc.), ou selon que les soins sont dispensés à l’assuré dans le cadre d’une affection de longue durée (ALD).

Le ticket modérateur peut être forfaitaire (il est fixé à 24 €) pour certains actes dits « lourds ».

Il est obligatoirement pris en charge par les contrats d’assurance maladie complémentaire responsables (sauf exceptions).

La participation forfaitaire de 2 €, les franchises et les dépassements d’honoraires s’ajoutent au ticket modérateur constituent l’ensemble des frais restant à la charge de l’assuré social avant intervention de l’assurance maladie complémentaire.

Ce système de paiement évite au patient de faire l’avance de tout ou partie des frais auprès des prestataires de soins. Ces derniers sont payés directement par les assurances maladie obligatoires et/ou complémentaires pour les soins ou produits.

Pour la part remboursée par l’Assurance Maladie Obligatoire, le tiers payant s’applique de droit dans les situations où l’assuré :

Un pharmacien peut ne pas pratiquer le tiers payant en cas de refus de l’usage de médicaments génériques.

Les complémentaires santé proposent également un service de tiers payant pour la part qu’ils remboursent. C’est aux professionnels de santé de décider s’ils proposent ou non le service du tiers payant pour la part complémentaire. Dans le cas où le professionnel de santé consulté ne souhaite pas proposer ce service, l’adhérent ou l'assuré ne peut pas en bénéficier.

Deux exemples pour bien comprendre :

Accédez à votre espace personnel et toutes ses fonctionnalités sur votre mobile !