Fonds en euro RES : les points clés à retenir pour 2023

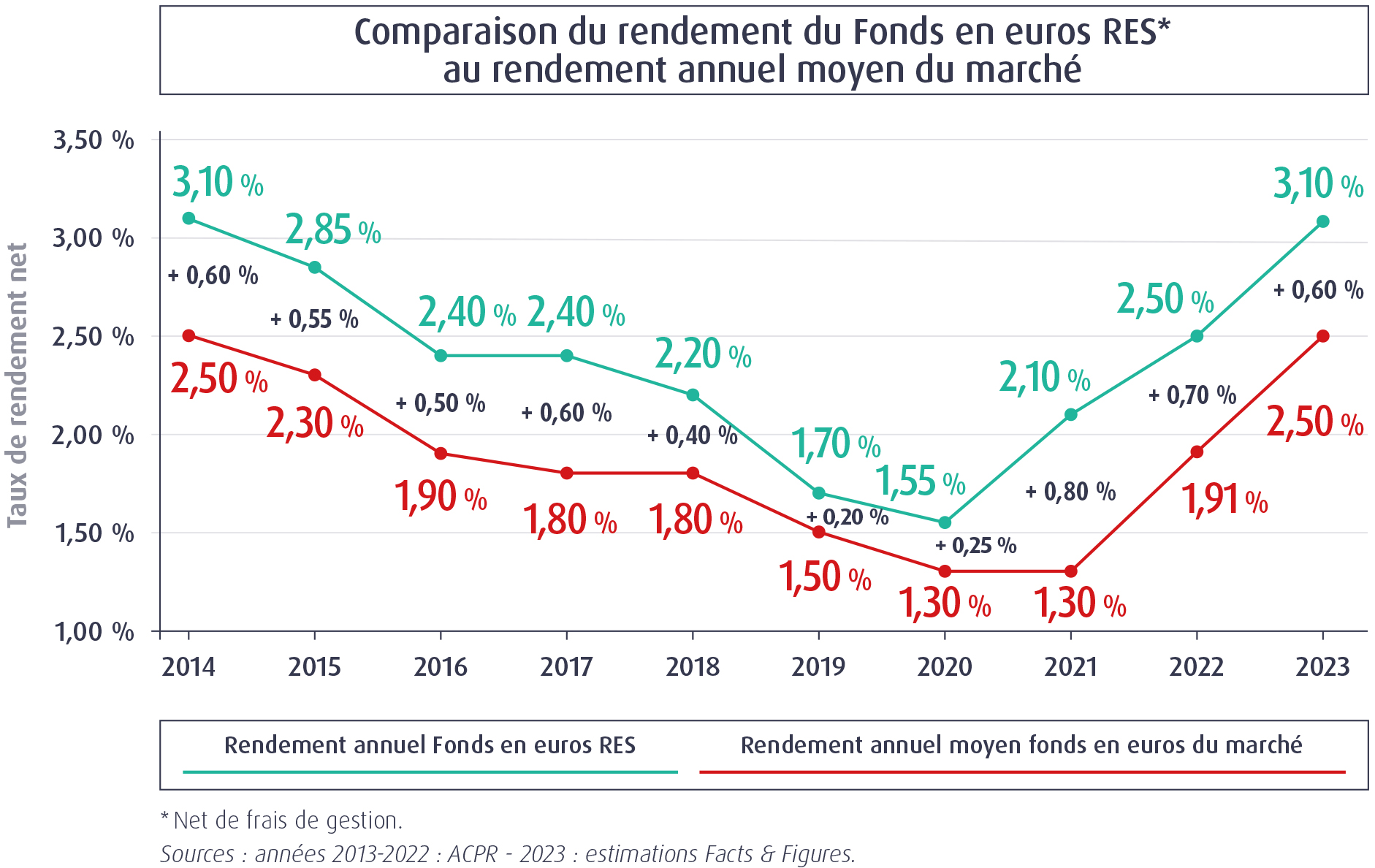

- 3,10%* : un taux de rendement supérieur de 0,60 points à celui de 2022.

- Depuis de nombreuses années, un rendement historique parmi les meilleurs du marché, servi à tous nos épargnants.

- Des investissements sur des obligations d’États ou d’entreprises dans un contexte porteur qui devraient assurer la pérennité de notre rendement.

- Les actions cotées ont fortement contribué aux performances.

- Le fonds en euros RES a pour ambition de promouvoir des caractéristiques environnementales ou sociales liées aux processus d’investissement.

* Frais de gestion déduits, hors prélèvements sociaux et fiscaux

Les performances passées ne préjugent pas des performances futures.

Un rendement des fonds en euros en hausse depuis 3 ans

Depuis 2020, la MACSF est fière d’annoncer un taux de rendement en hausse pour le Fonds en euros RES(1) du contrat d'assurance vie RES Multisupport(2)

Fonds en euros RES

| Taux net 2023* | Taux net 2022* | Taux annualisé sur 10 ans* |

| 3,10 % | 2,50 % | 2,42 % |

| 3,15 %** | 2,55 %** | 2,47 %** |

* Frais de gestion déduits, hors prélèvements sociaux et fiscaux.

** Taux de frais de gestion du RES Multisupport réduit à 0,45 % au lieu de 0,50 % pour les contrats dont le solde de cotisations nettes est égal ou supérieur à 450 000 €.

Depuis la création de notre fonds en euros, nous avons à cœur d’offrir le même taux de rendement à tous nos épargnants, quels que soient leur âge ou l’année d’ouverture de leurs contrats. C’est une démarche en lien avec notre esprit mutualiste.

Les fonds en euros de nos contrats d’épargne et de retraite se distinguent par de bons rendements dans la durée. Ce succès est possible grâce à notre vision à long terme et à notre gestion avisée de la Provision pour Participation aux Bénéfices (PPB) au fil des années.

Aujourd'hui, cette vision prévoyante se matérialise par une utilisation d’une partie de cette PPB, constituée pour accompagner la remontée des taux et effectivement redistribuée par la MACSF. Grâce à cette anticipation éclairée, la MACSF continue de proposer des rendements solides, faisant de sa gestion proactive un atout majeur dans le contexte actuel de taux d'intérêt élevés et d'inflation.

La MACSF a de « bonnes réserves ». Nous avons estimé que 2023 était un moment favorable pour faire profiter nos épargnants de nos plus-values réalisées ces dernières années tout en conservant une bonne partie pour le futur.

Le résultat ? Un rendement du Fonds en euros RES en hausse depuis 3 années consécutives.

Côté retraite

Le taux de rendement net de frais de gestion du Fonds en euros RES Fonds de Pension(3) du RES Retraite(4), se situe lui aussi à 3,10%, plaçant le plan d’épargne retraite (PER) de la MACSF parmi les contrats les plus rémunérateurs du marché(5).

Fonds en euros RES Fonds de Pension

| Taux net 2023*** | Taux net 2022*** | Taux annualisé sur 10 ans*** |

| 3,10% | 2,50% | 2,45% |

*** Frais de gestion déduits.

Des fonds en euros compétitifs

La MACSF propose pour ses fonds en euros un rendement parmi les meilleurs du marché, de manière régulière et dans la durée.

La moyenne de rendement des fonds en euros du marché est estimée à 2,50%(6). Le Fonds en euros RES demeure ainsi une référence sur le marché, avec une surperformance évaluée à +0,60% environ pour l’année 2023 par rapport au rendement moyen du marché.

Source : Facts & Figures

Notre analyse du contexte financier 2023

L’année 2022 a été marquée par le retour de l’inflation hors normes, la hausse des taux directeurs et l’entrée en récession. Nous nous attendions à une année 2023 difficile. Toutefois, l’année 2023 s’est révélée plutôt positive, contrastée mais sans récession.

- L’économie américaine a fait preuve d’une étonnante vigueur avec un marché du travail résistant.

- L’économie chinoise qui devait profiter des levées des restrictions anti-Covid n’a pas décollé empêtrée par son secteur immobilier.

- Entre ces deux blocs, l’économie européenne affiche des performances assez décevantes mais a évité la récession sauf en Allemagne.

- L’inflation ralentit partout dans le monde notamment avec la baisse du baril de pétrole malgré la guerre en Ukraine et le conflit au Moyen Orient. Cette année, les banques centrales se sont demandé jusqu’où mener le resserrement monétaire. Il est fort probable que les taux directeurs aient atteint leur plafond à 4% pour la BCE après des années en territoire négatif.

- L’inflation française a commencé sa décrue passant de son pic début 2023 de 6,30% à 4%.

- Ainsi, porté par le recul de l’inflation et anticipant de prochaines baisses de taux, l’indice CAC40 affiche une performance annuelle de plus de +16% et le taux 10 ans de l’emprunt d’État français fini l’année en baisse à 2,56%.

- Pour 2024, le scénario idéal serait un atterrissage en douceur des économies, une inflation qui continue à ralentir, des banques centrales qui desserrent leur politique monétaire et des taux directeurs en baisse qui devraient soutenir les actifs financiers.

- Bien que les risques géopolitiques et politiques (élections américaines) soient nombreux en 2024, nous pensons que d’ici quelques semaines, la question portera sur la date et le rythme d’assouplissement des politiques monétaires.

Les opportunités pour le Fonds en euros RES

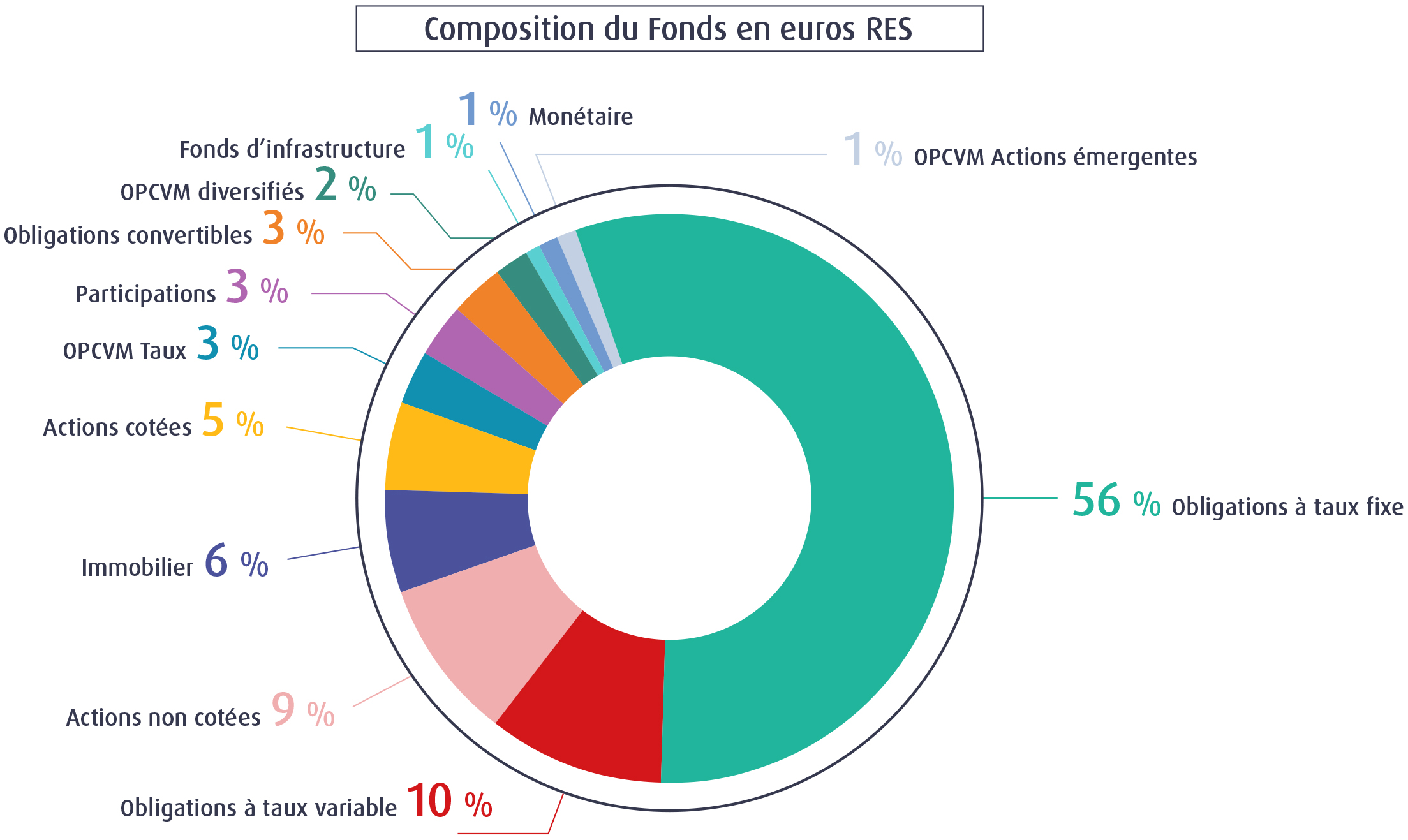

Le Fonds en euros RES de la MACSF est composé à plus de 70% d’obligations.

Nous avons donc profité de l’environnement très porteur de la hausse des taux d’intérêt pour investir sur des obligations d’États ou d’entreprises de bonne qualité. Nous avons ainsi investi plus de 3 milliards d’euros sur cette classe d’actifs avec un taux moyen de rendement de 4,03%. Ce qui devrait assurer à notre fonds en euros, encore pour ces prochaines années, un bon taux de rendement.

Composition du Fonds en euros RES

MACSF épargne retraite au 31/12/2023

Nous appliquons à la répartition des investissements de notre Fonds en euros RES le conseil que nous donnons, depuis des années, à nos sociétaires : diversifier les investissements. »

— Eric Dubos, Directeur financier MACSF

Les autres moteurs de performances

Dans la répartition du portefeuille du fonds en euros, les équipes financières de la MACSF ont poursuivi leur stratégie d’allocation d’actifs diversifiés, qui apporte différents moteurs de performances pour dynamiser le taux de rendement à côté de la part obligataire.

Cette année, dans les actifs de diversification, ce sont essentiellement les actions cotées qui ont contribué au taux de rendement de 3,10% à hauteur de 0,72%, grâce à des marchés bien orientés.

Question nouveaux investissements

- La MACSF a décidé d’accompagner la restructuration du groupe ORPEA. Cette décision est en pleine cohérence avec notre engagement auprès des professionnels de santé et s’appuie sur notre expérience du secteur des établissements d’hébergement pour personnes âgées dépendantes.

- Aux côtés de SMABTP, la MACSF est devenue actionnaire de référence au sein du réassureur CCR RE. Il s’agit pour les deux groupes mutualistes d’une opération stratégique de diversification dans la réassurance, qui jouit d’un fort potentiel de développement.

Engagements pour une épargne responsable atteints en 2023

La MACSF a tenu ses engagements pour 2023 : tout en préservant de solides performances financières, le Fonds en euros RES est classifié en Article 8 du règlement SFDR.

Définition : la classification SFDR

C’est une réglementation qui a pour objectif d’encadrer l’intégration des enjeux ESG, c’est-à-dire Environnementaux, Sociaux et de Gouvernance par les acteurs des marchés financiers en Europe.

La classification en Article 8 signifie que le Fonds en euros RES a pour ambition de promouvoir des caractéristiques environnementales ou sociales liées au processus d’investissement. Notre fonds en euros est donc soumis à des obligations de transparence sur la communication de critères extra-financiers en complément des critères financiers.

Aujourd’hui, plus de 85 % des actifs de la MACSF sont couverts par une analyse ESG.

- La poche obligataire responsable représente plus de 3,7 milliards d’euros investis sur des obligations sociales ou vertes.

- La MACSF poursuit sa politique de vigilance sur des secteurs spécifiques : comme par exemple, les entreprises exposées aux énergies fossiles ou celles qui présentent des controverses importantes sur les aspects environnementaux, sociaux et de gouvernance.

La MACSF reste convaincue de la pertinence d’un fonds en euros fort

Nous avons toujours donné une place importante au fonds en euros. Nos conseillers le recommandent comme un socle incontournable au sein de son épargne pour apporter de la sécurité dans le cadre d’une bonne diversification, au côté de nos unités de compte.

Les frais de gestion du contrat RES Multisupport de 0,50% figurent d’ailleurs parmi les plus bas du marché pour le rendre accessible.

Cette année, nos sociétaires nous ont encore fait confiance. En effet, la collecte atteint des records à plus de 2,3 milliards d’euros - ce qui nous permet de saisir des opportunités financières.