Le statut fiscal de l'interne

En qualité d’interne vous avez le statut d’agent contractuel de la fonction publique hospitalière. Vous percevez des émoluments forfaitaires selon votre ancienneté ainsi que des primes, majorations et indemnités éventuelles.

L’ensemble des revenus perçus au titre de cette activité doit être déclaré. Le montant à déclarer figure dans la rubrique "cumul des rémunérations imposables" sur votre dernière fiche de paie de l’année.

La déclaration fiscale de l'interne

A partir de 18 ans, on est en principe imposable personnellement. Toutefois, il est possible d’être rattaché au foyer fiscal de ses parents jusqu’à l’âge de 21 ans, ou de 25 ans (au 1er janvier de l’année N-1) pour ceux qui poursuivent leurs études.

Votre déclaration fiscale permet de déterminer votre bénéfice imposable, de calculer votre impôt ou de constater votre non-imposition.

La déclaration se fait en ligne, par foyer fiscal, chaque année, sur son espace personnel sur le site impots.gouv.fr. Vous recevez un courrier électronique vous informant de l’ouverture du service (en principe en avril avec une date limite selon votre numéro de département). Votre déclaration est pré-remplie. Vous devez vérifier les informations et éventuellement les compléter avant de retourner le document.

Votre 1re déclaration fiscale

Si l'année précédente vous vous étiez rattaché au foyer fiscal de vos parents et que vous avez reçu un courrier de l'administration fiscale avec vos identifiants, vous pouvez déclarer vos revenus en ligne. Vous devez créer un mot de passe à l’aide du numéro fiscal et du numéro d'accès en ligne figurant sur votre courrier et ajouter un revenu fiscal de référence à "0". Votre déclaration en ligne sera alors pré-remplie de vos revenus et, le cas échéant, des montants de retenue à la source prélevés durant l'année N.

Si vous ne disposez pas de vos identifiants, procurez-vous la déclaration des revenus n° 2042 dans un centre des finances publiques ou sur le site impots.gouv.fr.

Adressez votre déclaration au centre des finances publiques du lieu de votre résidence l’année N.

Vous êtes marié ou pacsé : une seule déclaration fiscale

Si vous êtes marié ou pacsé, vous devez en principe faire une seule déclaration commune pour l’ensemble des revenus du couple pendant l’année.

Toutefois, pour les revenus de la première année de votre union, vous pouvez déposer deux déclarations distinctes.

Vous devez faire une déclaration séparée lorsque :

- vous êtes marié sous le régime de la séparation de bien,

- vous êtes séparé non divorcé vivant séparément,

- vous êtes concubin non pacsé.

Vous avez effectué des remplacements non thésés

Lorsque vous avez perçu des revenus libéraux dans le cadre de remplacements, ces revenus doivent être déclarés en complément de vos revenus d’interne.

Vous devez déclarer ces revenus dans la catégorie des BNC (bénéfices non commerciaux), conformément au régime du micro BNC (formulaire 2042 C PRO) ou de la déclaration contrôlée (formulaire 2035), selon les cas.

Il faudra remplir l’un de ces deux formulaires avant de compléter votre déclaration 2042. Vous déclarez ainsi l’ensemble de vos revenus.

La déduction des frais professionnels engagés en tant qu'interne

Dans le cadre de votre internat vous êtes amené à engager des dépenses directement liées à vos fonctions.

Deux options s’offrent à vous :

- Vous pouvez choisir de bénéficier de l’abattement forfaitaire de 10%. Cet abattement est automatiquement appliqué en l’absence d’option.

- Lorsque vos frais sont supérieurs à 10%, vous avez intérêt à opter pour la déduction de frais réels.

Ces frais peuvent être déduits des revenus perçus en votre qualité d’interne sous 3 conditions :

- avoir été engagé dans l’année de référence,

- avoir été engagé pour les besoins de votre activité,

- et être justifié.

Les frais déductibles sont :

- la nourriture,

- les trajets domicile-lieu de travail et les déplacements professionnels,

- les études et les formation (frais d'inscription, cotisation syndicale, livres médicaux/abonnements aux revues médicales...),

- les équipements professionnels nécessaires à l'exercice de la profession.

Toutefois, toutes dépenses professionnelles (matériel et outillage, matériel et mobilier de bureau ainsi que les logiciels) supérieures à 500 € HT sont déductibles mais sous forme d'amortissement.

Pour un ordinateur à usage professionnel, le prix d'achat peut être amorti sur 3 ans à partir de la date d'achat. De plus, il faudra prendre en compte s'il est utilisé à des professionnelles et/ou personnelles et dans quelle proportion il est utilisé à des fins professionnelles.

Ces frais professionnels pourront être déduits de vos revenus et permettront de diminuer le montant de votre revenu imposable.

Cette méthode nécessite beaucoup de rigueur car, en cas de contrôle de l'administration fiscale, vous devez impérativement être en mesure de produire les justificatifs attestant de la réalité de ces frais.

—

Pendant combien de temps les justificatifs des frais déductibles doivent-ils être conservés ?

Il convient de les conserver au moins pendant 3 ans à partir de l’année qui suit l’année d’imposition.

La déduction des frais professionnels engagés en tant que remplaçant non thésé

Tout comme dans la situation précédente, certains frais engagés dans le cadre des remplacements sont déductibles.

La méthode de déductibilité résulte du régime d’imposition applicable à vos revenus libéraux.

Le régime Micro BNC

Vos revenus libéraux sont inférieurs à 77 700 € HT. Vous bénéficiez à ce titre d'un abattement forfaitaire de 34 % au titre de vos charges professionnelles.

Ce régime peut être intéressant car les charges sont généralement peu importantes dans le cadre des remplacements.

Le régime de la déclaration contrôlée (formulaire papier - déclaration n° 2035)

Le régime de la déclaration contrôlée vous permettra de déduire ligne à ligne les charges professionnelles déductibles de vos revenus libéraux et de déterminer le revenu imposable à ajouter à votre revenu net imposable d'interne dans deux cas :

- vous êtes au-dessus du seuil de 77 700 € HT, pendant 2 années consécutives ;

- vous êtes en-dessous du seuil de 77 700 € HT. Vous pouvez opter pour la déclaration contrôlée (réel), intéressante si vous avez des frais déductibles supérieurs à 34 %.

A savoir

Que vous déduisiez des frais en tant qu’interne ou remplaçant, des règles spécifiques à chaque poste de dépenses existent.

N’hésitez pas à vous renseigner auprès de professionnels de la fiscalité ou de votre centre des impôts.

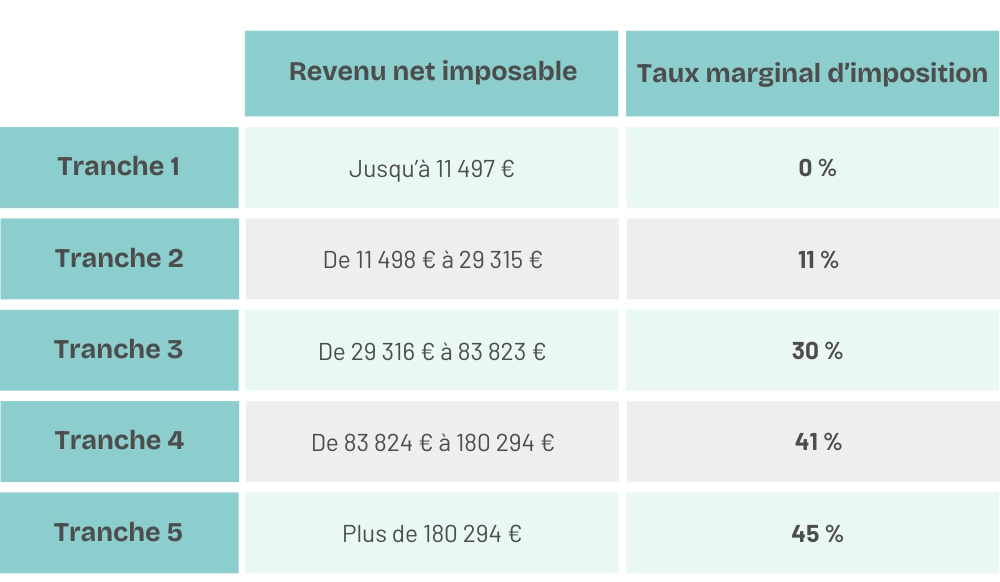

Barème progressif impôts sur les revenus 2024

Pour aller plus loin

Je déclare mes frais professionnels - Impot.gouv.fr

Je déclare mes frais professionnels - Impot.gouv.fr

.png)