Percevoir son épargne retraite placée sur un PER (rappel)

le RES Retraite(1), le contrat PER (plan d'épargne retraite) de la MACSF créé à la suite de la loi Pacte, a pour vocation de simplifier la préparation de la retraite pour tous les épargnants.

Il prévoit plusieurs modalités de sortie de l'épargne au moment du départ à la retraite :

- La sortie 100% en rente : vous percevez un complément de revenus à vie (rente viagère).

- La sortie 100% en capital : vous récupérez le montant de votre épargne sous forme de capital.

- Un mix entre capital et rente avec liberté dans le choix de la répartition.

- et enfin : la possibilité d'opter pour une sortie en capital fractionné.

Tout comprendre grâce à notre vidéo qui explique les différentes modalités pour récupérer l'épargne constituée sur un PER :

Pour information, depuis le 1er janvier 2024 un cas de déblocage du PER - qui ne figure pas dans cette vidéo - a été ajouté : si le titulaire du PER a moins de 18 ans.

La sortie en capital fractionné : qu'est-ce que c'est ?

Comme son nom l'indique, la sortie sous forme de capital fractionné permet de percevoir votre capital non pas en une seule fois, mais en plusieurs.

En effet, percevoir l’intégralité de la somme en une seule fois peut parfois ne pas être adapté à vos besoins patrimoniaux. Cela peut avoir aussi des conséquences fiscales négatives, en vous faisant passer sur la tranche marginale d’imposition supérieure.

La sortie en capital fractionné n'entraîne pas la liquidation du contrat : les fonds ou épargne retraite constituée toujours présents dans le contrat restent investis en euros et en unités de compte. La valeur du contrat est donc susceptible d'évoluer à la hausse ou à la baisse en fonction de la variation des marchés.

Quand opter pour la sortie en capital fractionné sur votre PER ?

Vous pouvez faire le choix de récupérer votre capital sous forme fractionnée :

- au plus tôt à la date de liquidation de la pension à un régime obligatoire d’assurance vieillesse ;

- ou à l’âge légal de départ à la retraite.

Comment ça marche ?

Vous choisissez la durée et la périodicité de règlement sous forme de capital fractionné :

- La durée est comprise entre 1 an et 15 ans par palier d’1 an.

- La périodicité peut être mensuelle, trimestrielle, semestrielle ou annuelle.

Les modalités de fractionnement sont souples :

- possibilité d’arrêter puis de reprendre les règlements à tout moment ;

- possibilité de modifier la durée et/ou la périodicité à tout moment.

Enfin, le montant de chaque règlement sous forme de capital fractionné est déterminé à la date de valeur de la demande en divisant l’épargne retraite constituée à cette date par la durée et la périodicité retenues.

Vous pouvez à tout moment demander à mettre fin au règlement sous forme de capital fractionné pour procéder à la liquidation de votre retraite en capital unique et/ou en rente.

Si vous décédez durant la sortie fractionnée, le capital restant dû est versé au(x) bénéficiaire(s) du contrat.

Une fois l'option sortie en capital fractionné choisie, il ne vous sera plus possible d'alimenter votre épargne par des versements ou des transferts.

Focus fiscalité

N’oubliez pas que les règles de fiscalité en vigueur s’appliquent dans le cas du plan d’épargne retraite (PER) : fiscalité liée aux versements, au choix de la sortie de l’épargne ou encore fiscalité liée aux déblocages anticipés…

Pour déterminer les choix les mieux adaptés à votre situation, n'hésitez pas à prendre un rendez-vous et à vous faire accompagner par un conseiller MACSF.

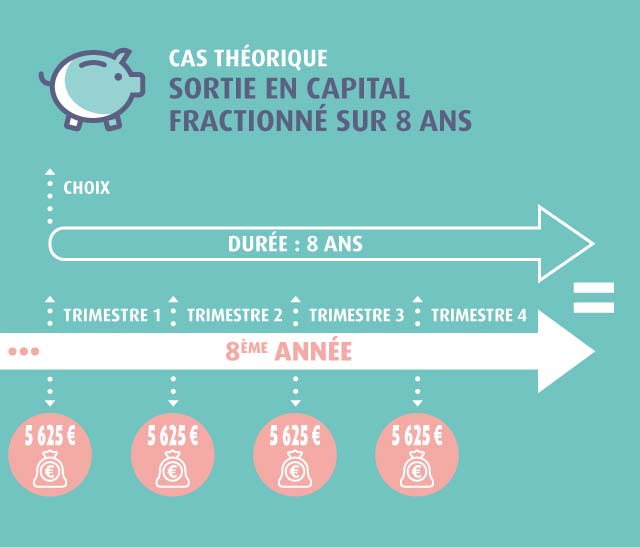

Exemple de sortie en capital fractionné

Michèle, 67 ans, détient un contrat RES Retraite de 180 000 € au jour de sa demande de mise en place du règlement sous forme de capital fractionné. Elle choisit un règlement trimestriel (4 échéances par an) étalé sur 8 ans.

Le montant, hors fiscalité applicable, de chacun de ses règlements sera de 5 625 €, soit 180 000 € / 4 / 8.

Comme l’épargne retraite est susceptible d’évoluer à la hausse ou à la baisse en fonction notamment de la participation aux bénéfices et de la variation des marchés financiers sur les supports en unités de compte, la durée de règlement de l’épargne retraite constituée sous forme de capital fractionné n’est pas garantie dans le temps et pourra être augmentée ou diminuée en fonction du solde de l’épargne retraite.

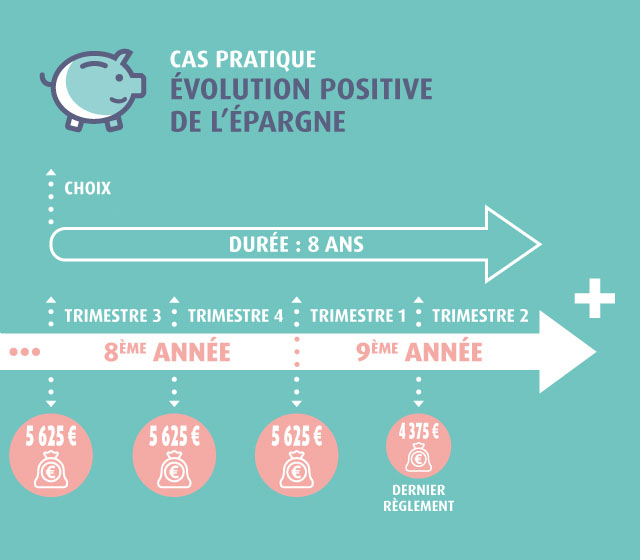

En cas d'évolution positive du contrat

Michèle perçoit chaque trimestre 5 625 €.

Au terme de la 8e année (durée initialement retenue), il reste 10 000 € sur le contrat. Le règlement sous forme de capital fractionné se poursuivra alors la 9e année comme suit :

- 1er trimestre : règlement de 5 625 €

- 2e trimestre : règlement du solde de 4 375 € qui mettra fin à l’adhésion

Montants hors fiscalité applicable.

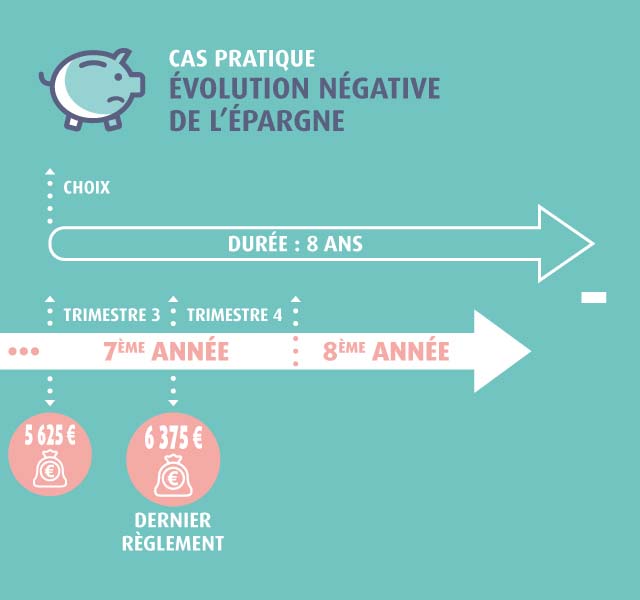

En cas d'évolution négative du contrat

Au terme de la 6e année (avant la durée de 8 ans retenue initialement), il ne reste plus que 12 000 € sur le contrat de Michèle. Le règlement sous forme de capital fractionné prendra fin durant la 7e année comme suit :

- 1er trimestre : règlement de 5 625 € (il reste 6 375 €)

- 2e trimestre : règlement du solde de 6 375 € qui mettra fin à l’adhésion

Montants hors fiscalité applicable.