Qu’est-ce que la durabilité en assurance vie ?

En matière d’épargne retraite, la durabilité désigne la prise en compte des enjeux environnementaux, sociaux et de gouvernance (aussi appelés critères ESG) dans la sélection des investissements.

Cela signifie que les sommes placées peuvent contribuer, par exemple, au financement de la transition énergétique, au développement d’un logement plus responsable ou à l’amélioration des pratiques sociales dans les entreprises.

Ce concept s’inscrit dans un cadre défini par la réglementation européenne, et notamment par ce qu’on appelle la taxonomie verte.

Il s’agit d’une classification officielle des activités économiques considérées comme réellement durables sur le plan environnemental. Elle permet d’éviter le “greenwashing” en identifiant les investissements qui contribuent concrètement à des objectifs comme la lutte contre le changement climatique ou la préservation de la biodiversité.

Autrement dit, la durabilité n’est pas un simple label : c’est un cadre structuré, conçu pour orienter l’épargne vers des projets à impact positif, mesurable et transparent.

Pourquoi vous demande-t-on vos préférences de durabilité ?

Dans le cadre de la Directive sur la Distribution d’Assurance (DDA/IDD) et du règlement SFDR, qui vise à vous proposer une offre qui corresponde réellement à vos valeurs, la réglementation européenne a évolué. Lors de la souscription d’un contrat d’assurance vie, mais aussi à tout moment au cours de sa vie, votre assureur doit vous proposer de vous exprimer sur vos préférences en matière de durabilité.

Cette démarche, facultative, vous permet d’orienter plus facilement votre épargne vers des supports en phase avec vos valeurs personnelles.

Elle contribue également à instaurer une relation plus transparente avec votre assureur, en veillant à ce que vos choix d’investissement soient cohérents avec vos objectifs financiers et vos convictions durables.

Quel est l’impact d’un produit financier sur l’environnement et la société ?

Un produit financier – comme un contrat d’assurance vie, un plan d’épargne retraite mais aussi un support en unité de compte – est bien plus qu’un simple support de placement. C’est un véhicule d’investissement, c’est-à-dire un outil qui permet d’allouer l’épargne à des projets concrets, portés par des entreprises, des États ou des collectivités.

Selon les choix effectués, un produit financier peut :

- Contribuer positivement à la société et à la planète,

- ou, à l’inverse, soutenir des activités aux impacts négatifs.

L’assureur ne s’engage que sur le nombre d’unités de compte et non sur leur valeur. Les montants investis sur les supports en unité de compte ne sont pas garantis mais sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier des marchés financiers*.

Avant tout investissement, veillez à bien définir votre profil d'épargnant avec votre conseiller .

Concrètement, un produit durable peut orienter l’épargne vers :

- des entreprises qui développent les énergies renouvelables ou réduisent leurs émissions de CO₂,

- des projets qui améliorent l’accès à la santé, à l’éducation ou au logement,

- des obligations vertes ou sociales (green bonds, social bonds),

- ou encore des entreprises en pleine transition écologique.

En revanche, sans critères de sélection spécifiques, les investissements peuvent alimenter :

- des projets liés aux énergies fossiles polluantes (comme les centrales à charbon),

- des entreprises impliquées dans le travail forcé ou aux pratiques controversées,

- des secteurs sensibles comme le tabac, l’armement non conventionnel ou la corruption.

En comprenant cela, on mesure mieux le rôle que peut jouer l’épargne dans le monde réel – et l’importance de pouvoir exprimer ses préférences en matière de durabilité.

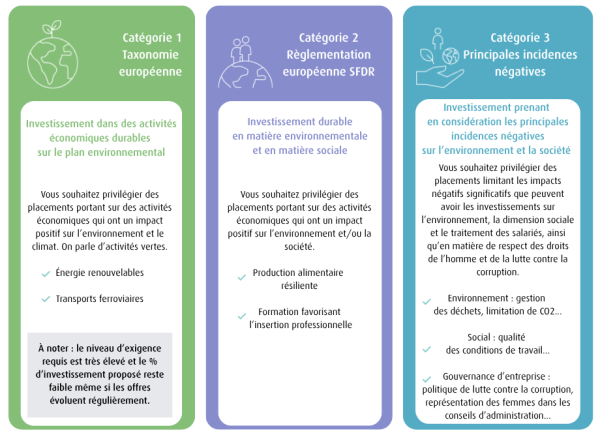

Trois grandes façons d’intégrer la durabilité dans un contrat

Lorsque vous exprimez vos préférences, trois axes, ou catégories vous sont proposés :

- L’environnement et la taxonomie verte européenne : souhaitez-vous privilégier les investissements dans des activités respectueuses de l’environnement (comme les énergies renouvelables, les transports ferroviaires…) ?

- L’investissement durable au sens SFDR : souhaitez-vous cibler des supports clairement identifiés comme durables, avec des objectifs ESG affichés et mesurables ?

- Les incidences négatives (PAI) : voulez-vous éviter les investissements qui auraient un impact négatif fort sur la planète ou la société ?

On appelle PAI (Principal Adverse Actions) sont des indicateurs standardisés de l’UE qui mesurent les effets négatifs des investissements. Exemples : émissions de gaz à effet de serre, atteinte à la biodiversité, violations des droits humains, pollution de l’eau…

Si vous souhaitez approfondir ces notions, rendez-vous sur notre page dédiée : Exprimer vos préférences de durabilité

Et si un support est “sans engagement” ?

Vous verrez parfois apparaître la mention "sans engagement" en matière de durabilité sur certains supports d’investissement.

Cela signifie que ces fonds n’affichent pas d’objectif formel ou mesurable lié à l’environnement, au social ou à la gouvernance.

Ils restent accessibles dans votre contrat, mais ils ne répondent pas aux préférences de durabilité exprimées. Cela ne signifie pas qu’ils sont “non responsables”, simplement qu’ils ne s’inscrivent pas dans un cadre réglementaire durable.

Durabilité : un critère éthique… et stratégique

Choisir des supports durables, c’est bien sûr un moyen d’aligner son épargne avec ses valeurs. Mais c’est aussi une stratégie d’investissement de long terme : les entreprises les plus engagées sur les sujets ESG sont souvent mieux préparées aux défis de demain, qu’il s’agisse de transition énergétique, de gestion des ressources ou de climat social.

En investissant durablement, vous pouvez donc conjuguer sens et performance.

Aller plus loin : découvrez comment la MACSF intègre la durabilité dans ses supports

Vous souhaitez savoir comment vos préférences de durabilité peuvent se traduire concrètement dans votre contrat d’assurance vie MACSF ?

Consultez notre page explicative pour découvrir les caractéristiques de durabilité de nos supports d’investissement, comprendre le fonctionnement du questionnaire, et être accompagné dans votre choix d’épargne responsable.