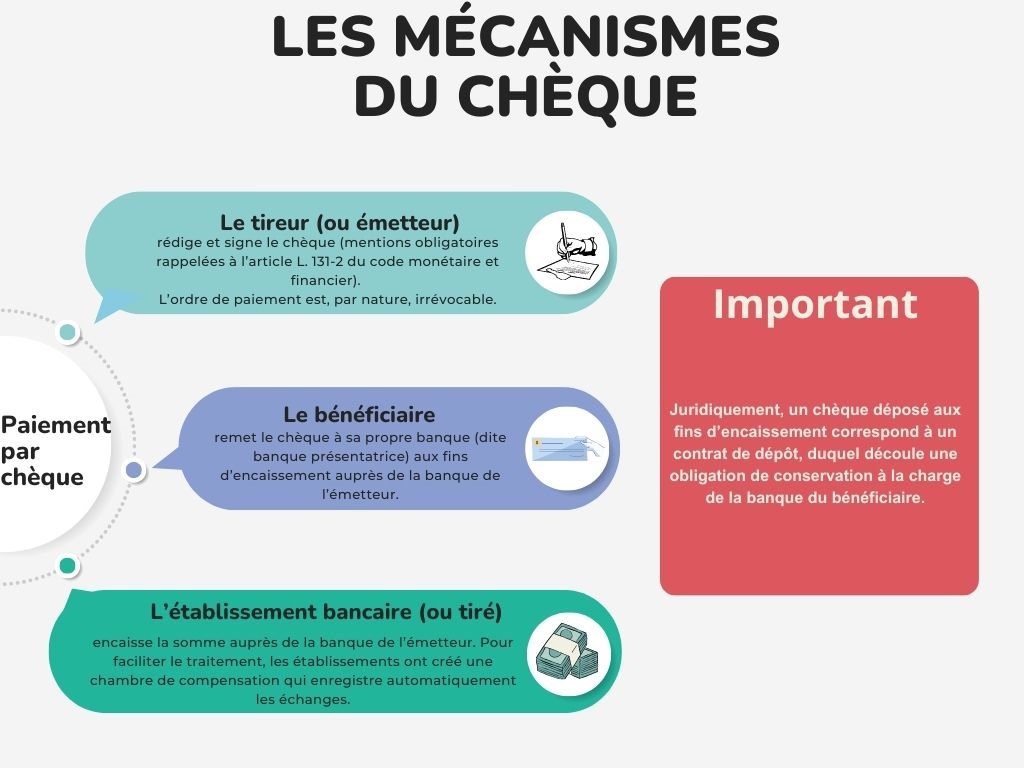

Les mécanismes du chèque

Le chèque est un moyen de paiement moins sécurisé que la carte bancaire ou le virement bancaire et est plus coûteux à gérer pour les entreprises et les banques.

Avant d'aborder les recours envisageables et leurs fondements juridiques, nous vous proposons un rappel succinct des mécanismes de ce mode de paiement.

Le recours du bénéficiaire d’un chèque perdu est fondé sur le contrat de dépôt et l’obligation de conservation qui y résulte.

Les voies de recours en cas de perte de chèques par l'établissement bancaire

Engager la responsabilité de la banque en cas de perte

La banque présente en chambre de compensation le chèque remis par son client. Le client est en droit d’exiger que sa banque prenne tous les soins qui s’imposent au bon accomplissement du traitement du chèque.

L’article 1927 du code civil prévoit que le dépositaire (la personne à laquelle on confie une chose) doit apporter dans la garde de cette chose les mêmes soins qu’il apporte dans la garde des choses qui lui appartiennent.

Cette formulation entend rendre responsable le dépositaire des détériorations ou pertes des choses confiées à ses bons soins.

Autrement dit, il revient à l’établissement bancaire d’établir qu’il n’a commis aucune faute dans l’exécution de sa mission, ce qui implique qu’il ait apporté les soins attendus au cours de la phase de traitement du chèque remis par son client à cette fin.

Obtenir le remboursement des chèques perdus

Dans la pratique, il s’agit de la situation où les chèques déposés au guichet ou dans la boîte de dépôt, affectée à cet effet, ont été perdus en cours de transport.

Dans la mesure où le déposant peut établir par tous moyens et notamment par le bordereau de remise de chèques de la réalité du dépôt, la banque est tenue de procéder au remboursement du montant de la globalité des chèques perdus.

Fréquemment la banque invite son client à demander à l’émetteur du chèque d’établir un nouveau règlement. Or, il est assez délicat et fastidieux de demander à ses patients d’établir un nouveau règlement par chèque.

Dans ces conditions, il convient d’insister vivement auprès de votre banque sans manquer de rappeler les principes précités.

Prouver la réalité du dépôt lorsque la banque la conteste

Parfois, la banque nie l’existence du dépôt et soulève le fait que le client ne dispose pas de bordereau attestant de la réalité de la remise du chèque.

Cette situation s’observe de plus en plus souvent en raison de la modernisation et l’optimisation des agences bancaires locales qui procèdent par dépôt automatique dans une boîte de dépôt de chèques sans l’établissement de justificatifs probants.

La difficulté réside sur le fait que le bordereau n’est pas établi ou visé par la banque ce qui ne constitue pas alors un moyen de preuve suffisant.

Dans de telles situations, il conviendra d’établir la réalité du dépôt sur la base d’indices concordants ou de présomptions (exemple : habitudes de dépôt).

.png)