Données du 31/12/2025 au 18/03/2025

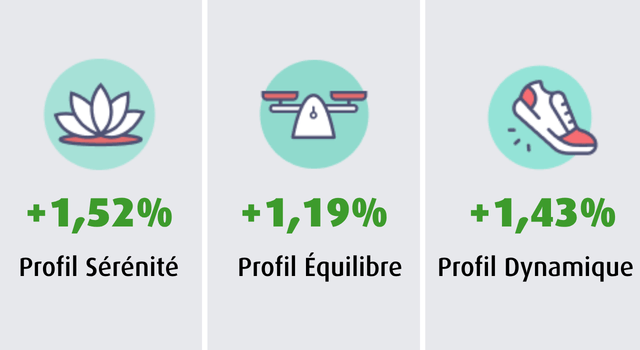

Performances des profils permanents du RES Multisupport

Performance annuelle nette de frais de gestion et de frais de garantie plancher et brute de prélèvements sociaux, calculée sur la base d’une prime nette directement investie sur le profil au 1er janvier avec une hypothèse de rémunération de 3,15% nette sur le fonds en euros.

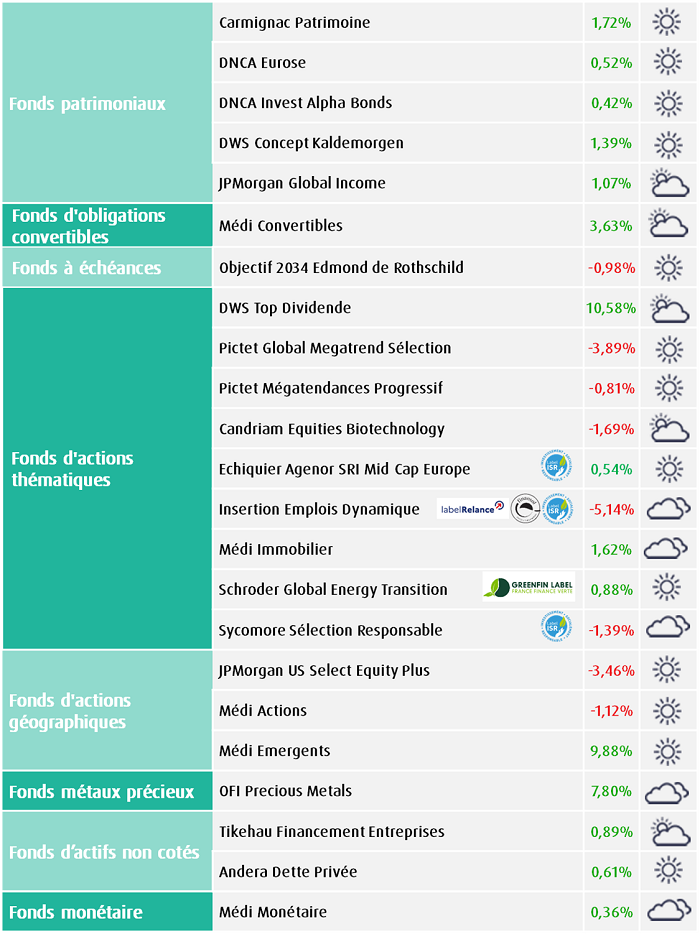

Performances des unités de compte de la gamme financière MACSF

Légende :

Performances du 31/12/2025 au au 18/03/2026, brute de frais de gestion, de frais de garantie plancher et de prélèvements sociaux. L’assureur ne s’engage que sur le nombre d’unités de compte et non sur leur valeur.

Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports en unités de compte. Pour une épargne qui vous ressemble, veillez à bien déterminer votre profil d'épargnant avec votre conseiller MACSF

Pour consulter la situation de votre contrat, connectez-vous à votre espace personnel :

Recommandations d'investissement sur les unités de compte

Nous conservons notre biais défensif dans notre allocation recommandée. Les valorisations restent élevées et la dynamique de l’économie mondiale apparaît à risque sous l’effet de la hausse des prix de l’énergie et alors que les Banques centrales pourraient s’avérer moins accommodantes.

- Nous réaffirmons notre préférence pour nos supports investis en obligations (Objectif 2034 Edmond de Rothschild, DNCA Alpha Bonds et Andera Dette Privée) et ceux dont les allocations ou les thématiques présentent des profils de risque « actions » modérés et des niveaux de valorisations encore attractifs.

- Parmi nos fonds actions, nous maintenons notre préférence pour les actions internationales de croissance capables de tirer parti des grands changements structurels (Pictet Global Megatrend Selection) et adoptons une recommandation favorable sur les actions américaines (JPMorgan US Select Equity Plus) et les actions internationales de la thématique de la Transition énergétique (Schroder Global Alternative Energy).

- Nous conservons enfin notre avis positif sur les actions de pays émergents (Médi Emergents) qui présentent des valorisations relatives attrayantes et devraient bénéficier de fondamentaux économiques et financiers porteurs en cas de dénouement assez rapide du conflit.

Fonds patrimoniaux & taux

Parmi nos fonds patrimoniaux nous privilégions DWS Concept Kaldemorgen, qui présente historiquement un profil rendement/risque très convaincant grâce à des choix d’investissements opportuns accompagnés d’une gestion indépendante des risques de marchés. Il a été récompensé en 2023 par le prix du meilleur fonds d’allocation en France décerné par Morningstar.

Nous restons aussi très positifs sur nos supports d’obligations d’entreprises, le portage demeurant attractif. Le fonds à échéance au profil de risque modéré Objectif 2034 Edmond de Rothschild permet de capter un rendement proche de 4,75% net de frais de gestion (au 20 mars 2026) sur un horizon d’investissement de 7 ans et de le préserver sur la période. D’autre part, notre support de dettes non cotées Andera Dette Privée, qui finance la croissance d’entreprises européennes de taille intermédiaire, présente un profil rendement/risque attractif.

Enfin, nous maintenons notre recommandation sur notre support patrimonial à objectif de performance absolue DNCA Invest Alpha Bonds. Référence dans sa catégorie, ce fonds bénéficie d’une gestion flexible qui lui a permis d’afficher de solides performances historiques tout en limitant sa volatilité.

En savoir plus en lisant les articles dédiés à :

Fonds actions

Nous initions une recommandation en faveur du fonds Schroder Global Alternative Energy, fonds d’actions internationales d’entreprises qui participent à la transformation du système énergétique mondial. Ces actions, dont les valorisations apparaissent raisonnables, devraient bénéficier de la hausse de la demande électrique mondiale, stimulée par la consommation massive d’énergie liée à l’IA et à l’électrification, la baisse des coûts des énergies renouvelables et les progrès technologiques dans l’efficacité énergétique.

Alors que la volatilité devrait rester élevée, nous conseillons aux épargnants soucieux de diversifier leurs points d’entrée sur les actions internationales d’investir sur notre nouveau support exclusif MACSF Pictet Mégatendances Progressif. Cette solution innovante permet en effet de s’exposer régulièrement aux actions (de 0% à 100% par palier régulier de 6% tous les trimestres) de la stratégie multi thématiques du fonds Pictet Global Megatrend Selection et de profiter des opportunités liées à de fortes baisses de marchés grâce à un mécanisme d’accélération systématique (augmentation de 5% de la poche actions à chaque baisse de 5% des actions).

Au 20 mars 2026, l’exposition aux actions de Pictet Mégatendances Progressif s’élève à 28%.

Interrogations sur la dette privée et le blocage des retraits aux États-Unis :

Les fonds de dette privée américains ont récemment annoncé la mise en place de mécanismes de limitation des rachats face à une hausse des demandes de sorties des investisseurs. Les plus grands acteurs du secteur, comme BlackRock, Blackstone ou JPMorgan, appliquent ces mécanismes prévus dans leurs prospectus afin de préserver l’équilibre de leurs fonds.

Ces tensions ont été déclenchées par les inquiétudes entourant certaines entreprises de logiciels américaines financées en dette privée. Le développement rapide de solutions d’intelligence artificielle, notamment celles d’Anthropic avec son modèle Claude, pourrait remettre en cause certains modèles économiques de sociétés financées ces dernières années.

Il faut cependant remettre ces éléments en perspective.

Une grande partie des inquiétudes concerne les fonds dits “evergreen”, c’est-à-dire des fonds ouverts offrant une certaine liquidité aux investisseurs, souvent sur une base trimestrielle. Ces produits ont connu une croissance très rapide depuis 2021 et représentent aujourd’hui environ 220 milliards de dollars d’actifs sur un marché global de la dette privée estimé à environ 1 500 milliards de dollars. Il importe de bien faire la différence entre le marché américain et le marché français.

- Le niveau de levier

Les opérations de financement sont beaucoup plus agressives aux États-Unis, le montant de dette pour financer une opération est nettement plus élevé par rapport aux capital investi. En Europe le levier a baissé et peut être jugé raisonnable. - La concentration sectorielle :

Une part importante des financements américains s’est concentrée sur le secteur des logiciels. À l’inverse, les fonds européens non sectoriels, comme ceux de notre gamme, sont beaucoup plus diversifiés. - Les règles de liquidité :

Les deux fonds ELTIF de la gamme financière MACSF doivent conserver à tout moment 15% de liquidité et peuvent donc facilement faire face à une demande de remboursements. - Les coupons cash et les échéanciers de remboursement :

Nos lignes distribuent des coupons et font l’objet de remboursements réguliers ce qui assure la liquidité au-delà du cash à date.

Focus sur les 2 fonds de dette pivée de la Gamme financière MACSF

Concrètement, le fonds Tikehau Financement Entreprises dispose aujourd’hui d’un portefeuille très diversifié (56 émetteurs), sans concentration sectorielle particulière, et maintient environ 15% de liquidités, tout en bénéficiant de flux de coupons et de remboursements réguliers.

Le fonds Andera Dette Privée, plus récent, n’est déployé qu’à environ 25%, ce qui signifie qu’il dispose encore d’environ 75% de liquidités. Il pourra ainsi profiter de l’environnement actuel pour investir progressivement à des conditions de rendement plus favorables et avec un niveau de risque potentiellement plus faible

Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports en unités de compte. Pour une épargne qui vous ressemble, veillez à bien déterminer votre profil d'épargnant avec votre conseiller MACSF

Analyses et commentaires de l'équipe financière MACSF sur les marchés

- Le contexte d’incertitude accrue ne modifie pas à ce stade notre stratégie d’investissement. Nous pensons, en l’état, que le scénario le plus probable reste celui d’une persistance de tensions dans les prochaines semaines, mais qui reflueraient assez rapidement, notamment en raison des contraintes politiques aux États-Unis qui rendraient la gestion prolongée du conflit délicate pour les autorités américaines qui l’ont d’ailleurs explicitement écartée.

- La baisse des actions a été limitée à ce stade malgré un contexte très volatil. Nous conservons un positionnement neutre concernant les actions de pays développés mais initions une surpondération des actions américaines. L’écart de valorisation demeure favorable aux actions européennes mais les actions américaines apparaissent plus défensives et devraient continuer d’afficher une meilleure dynamique bénéficiaire alors que les États-Unis seront moins pénalisés par le conflit en Iran. Nous continuons de recommander les thématiques de croissance « mégatendances » et les actions de pays émergents qui ont sous-performé ces dernières semaines.

- Les taux d’intérêt se sont fortement tendus et les primes de risque de crédit ont progressé soutenant l’attractivité des obligations d’entreprises les mieux notées et des emprunts d’État.

Nous maintenons notre positionnement neutre sur les obligations convertibles, leur préférant les obligations d’entreprises et la dette privée.

Évolution des marchés

Le conflit au Moyen Orient fragilise la dynamique économique et celle des marchés financiers, jusqu’ici portés par un début d’année très favorable. La hausse des prix des matières premières (pétrole, gaz, aluminium, fertilisants…) et du fret maritime accroissent les risques haussiers sur l’inflation et baissiers sur la croissance, plus particulièrement en Asie et en Europe, d’avantage dépendantes des importations d’énergie.

La réaction des marchés a été relativement modérée à ce stade, se traduisant toutefois par une baisse simultanée (re corrélation) des actions et des obligations. Les indices d’actions des deux côtés de l’atlantique affichent ainsi des performances en baisse, comprises entre -3% et -6% depuis le début de l’année. Le MSCI Monde a perdu environ 5% en dollars depuis son point haut de 2026, mais seulement 2% depuis le 1er janvier. Pour un investisseur en euros, cet indice retrouve son niveau initial de l’année grâce à la hausse du billet vert.

Les taux longs ont sensiblement rebondi depuis leur point bas de fin février, mais n’apparaissent pas si élevés par rapport à leur niveau de ces derniers mois. Aux États-Unis, le rendement du bon du Trésor à 10 ans reste proche de 4,25%. En Europe où les taux à 10 ans des emprunts des États allemand et français évoluent à des niveaux proches respectivement de 3,00% et 3,65%.

La Réserve fédérale américaine a maintenu ses taux inchangés dans la fourchette 3,5% - 3,75% en mettant en avant une forte hausse des incertitudes. Jérôme Powell a insisté sur la difficulté, aujourd’hui, de réaliser des projections d’inflation, n’écartant pas une hausse ces prochains mois.

La Banque centrale européenne a confirmé sans surprise son taux de dépôt à 2,00%. Compte tenu des perspectives haussières en matière d’inflation, les marchés anticipent désormais au moins 2 hausses de 0,25% de ses taux directeurs d’ici la fin 2026, alors qu’un statu quo était attendu avant le début de la guerre en Iran.

Sur le marché des changes, le dollar a progressé d’environ 2%, bénéficiant de son statut de valeur refuge pour atteindre un niveau proche de 1.15 pour un euro. Après avoir évolué début mars à un niveau proche de son record historique au-dessus de 5 300 dollars, le prix de l’once d’or s’est replié fortement autour de 4 700 dollars

Contexte économique

Avant la guerre en Iran, la conjoncture mondiale apparaissait robuste, la croissance se situant autour de 3,5% en rythme annualisé et l’inflation étant quant à elle proche de 3% et orientée à la baisse. De l’ampleur, mais surtout de la durée du choc pétrolier, dépendront la révision du scénario économique et les perspectives d’inflation.

Aux États-Unis, l’économie se trouvait dans une situation assez solide malgré quelques points d’incertitude principalement liés aux droits de douane et à l’IA. Les perspectives du marché du travail devraient rester faibles mais l’industrie manufacturière, les baisses d’impôt et surtout la hausse des dépenses d’infrastructures liées à l’Intelligence Artificielle vont continuer de soutenir la croissance. La hausse des prix de l’énergie va réduire le pouvoir d’achat des ménages, peser sur les marges des entreprises et le conflit nourrir une incertitude propre à renforcer les comportements attentistes.

En Europe, la conjoncture médiocre devrait pâtir de façon plus marquée des conséquences de la guerre en Iran en raison d’une dépendance énergétique plus élevée. Dans un contexte de hausse des prix et d’incertitudes, il semble Improbable que le taux d’épargne des ménages baisse. Au mieux il resterait élevé, à plus de 15% du revenu disponible.

En Chine, le conflit au Moyen Orient devrait avoir un impact notable sur l’activité en raison de son intensité énergétique. La bonne nouvelle est venue de la réduction des droits de douane suite à la décision de la cour suprême et la visite de Donald Trump prévue en Chine fin mars sera importante. De manière générale, les pays émergents sont pénalisés par le ralentissement du commerce mondial, la hausse du dollar et la dégradation des conditions financières mondiales mais leur croissance devrait rester solide dans l’hypothèse d’un règlement relativement rapide du conflit.

Achevé de rédiger le 20/03/2026.