Données du 31/12/2025 au 30/01/2026

Performances des profils du RES Multisupport

Performance annuelle nette de frais de gestion et de frais de garantie plancher et brute de prélèvements sociaux, calculée sur la base d’une prime nette directement investie sur le profil au 1er janvier avec une hypothèse de rémunération de 3,15% nette sur le fonds en euros.

Performances des profils permanents RES Multisupport

Légende :

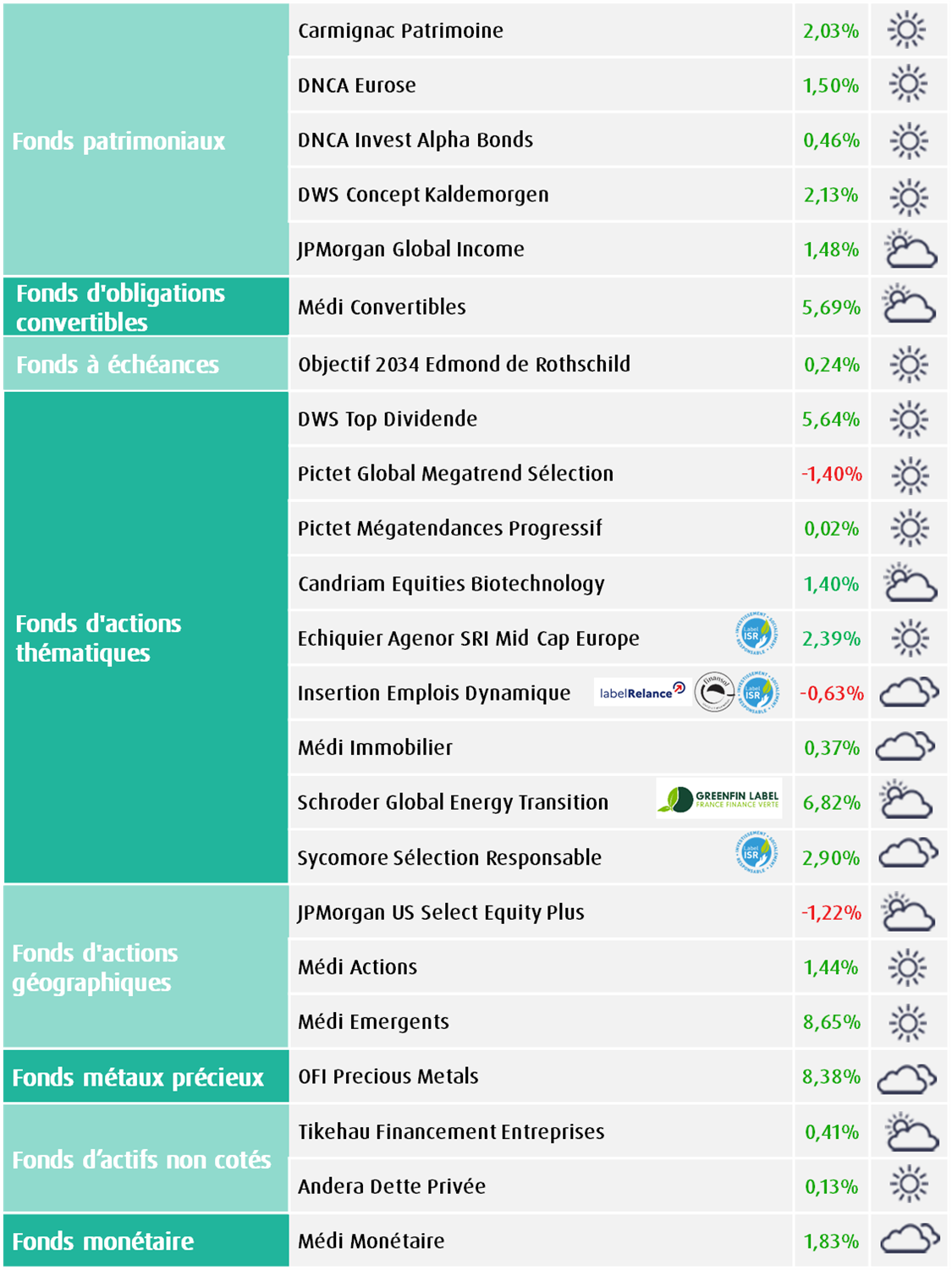

Performance annuelle du 31/12/2025 au 30/01/2026, brute de frais de gestion, de frais de garantie plancher et de prélèvements sociaux. L’assureur ne s’engage que sur le nombre d’unités de compte et non sur leur valeur.

Recommandations d'investissement sur les unités de compte

- Nous conservons notre biais défensif dans notre allocation recommandée. Les valorisations restent élevées et la dynamique de l’économie mondiale apparaît à risque sous l’effet des tensions commerciales et de l’incertitude géopolitique, alors que les Banques centrales pourraient s’avérer moins accommodantes.

- Nous réaffirmons notre préférence pour nos supports investis en obligations (Objectif 2034 Edmond de Rothschild, DNCA Alpha Bonds et Andera Dette Privée) et ceux dont les allocations ou les thématiques présentent des profils de risque « actions » modérés et des niveaux de valorisations encore attractifs.

- Parmi nos fonds actions, nous maintenons notre préférence pour actions internationales de croissance capables de tirer parti des grands changements structurels (Pictet Global Megatrend Selection) qui restent en baisse depuis le début de l’année et les valeurs internationales à dividendes élevés (DWS Top Dividende) qui conservent leur attractivité dans la perspective de la poursuite du cycle baissier des politiques monétaires.

- Nous recommandons enfin les actions de pays émergents (Médi Emergents) qui présentent des valorisations relatives attrayantes et devraient bénéficier de fondamentaux économiques et financiers porteurs.

Fonds patrimoniaux & taux

Parmi nos fonds patrimoniaux nous privilégions DWS Concept Kaldemorgen, qui présente historiquement un profil rendement/risque très convaincant grâce à des choix d’investissements opportuns accompagnés d’une gestion indépendante des risques de marchés. Il a notamment bénéficié ces derniers mois de son exposition à l’or, proche de 8%. Il a été récompensé en 2023 par le prix du meilleur fonds d’allocation en France décerné par Morningstar.

Nous restons aussi très positifs sur nos supports d’obligations d’entreprises, le portage demeurant attractif. Le fonds à échéance au profil de risque modéré Objectif 2034 Edmond de Rothschild permet de capter un rendement proche de 4,15% net de frais de gestion (au 30 janvier 2026) sur un horizon d’investissement de 7 ans et de le préserver sur la période. D’autre part, notre support de dettes non cotées Andera Dette Privée, qui finance la croissance d’entreprises européennes de taille intermédiaire, présente un profil rendement/risque attractif.

Enfin, nous maintenons notre recommandation sur notre support patrimonial à objectif de performance absolue DNCA Invest Alpha Bonds. Référence dans sa catégorie, ce fonds bénéficie d’une gestion flexible qui lui a permis d’afficher de solides performances historiques tout en limitant sa volatilité.

Fonds actions

Nous pensons que la thématique de DWS Top Dividende, axée sur les sociétés distribuant des rendements pérennes reste opportune dans un contexte de desserrement des conditions monétaires, de risque géopolitique et d’incertitudes sur le cycle économique. Ces actions affichent encore des valorisations raisonnables en dépit de leurs solides performances en 2024 (+9,54%), en 2025 (+13,50%) et depuis le début de l’année (+5,64% au 30 janvier).

Alors que la volatilité devrait rester élevée, nous conseillons aux épargnants soucieux de diversifier leurs points d’entrée sur les actions internationales d’investir sur notre nouveau support exclusif MACSF : Pictet Mégatendances Progressif. Cette solution innovante permet en effet de s’exposer régulièrement aux actions (de 0% à 100% par palier régulier de 6% tous les trimestres) de la stratégie multi thématiques du fonds Pictet Global Megatrend Selection et de profiter des opportunités liées à de fortes baisses de marchés grâce à un mécanisme d’accélération systématique (augmentation de 5% de la poche actions à chaque baisse de 5% des actions). Au 30 janvier 2026, l’exposition aux actions s’élève à 16%.

Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports en unités de compte. Pour une épargne qui vous ressemble, veillez à bien déterminer votre profil d'épargnant avec votre conseiller MACSF

Analyses et commentaires de l'équipe financière MACSF sur les marchés

- Les niveaux de valorisations des actions apparaissent élevés, particulièrement sur le marché américain, où la prime de risque reste comprimée impliquant une vulnérabilité en cas de choc négatif (croissance, tensions commerciales, résultats des entreprises).

- Nous conservons un positionnement neutre concernant les actions de pays développés. L’écart de valorisation demeure favorable aux actions européennes mais les actions américaines continueront d’afficher une meilleure dynamique bénéficiaire. Nous continuons de recommander les actions internationales défensives à dividendes élevés et les thématiques de croissance « mégatendances ». Nous initions par ailleurs une recommandation favorable aux actions de pays émergents qui devraient bénéficier d’un dollar plus faible, de l’assouplissement des politiques monétaires et des mesures de relance budgétaire notamment en Chine; Les autres économies émergentes affichent une croissance généralisée, grâce à la hausse des exportations et d’une hausse des prix des matières premières.

- Les taux d’intérêt à moyen et long terme se maintiennent à des niveaux élevés du fait de la dissipation des risques de récession, renforçant l’attractivité des obligations d’entreprises les mieux notées et des emprunts d’Etat européens.

- Nous maintenons notre positionnement neutre sur les obligations convertibles, du fait de notre prudence sur les actions, leur préférant les obligations d’entreprises et la dette privée.

Évolution des marchés

Les marchés d’actifs risqués sont restés globalement bien orientés en janvier, en dépit de l’incertitude politique et des tensions géopolitiques depuis le début de l’année. Les marchés actions évoluent en territoire positif, la volatilité n’ayant que légèrement progressé, et les marchés obligataires résistent. Seules les matières premières semblent intégrer une prime de risque plus importante, les métaux précieux atteignant de nouveaux sommets historiques et le baril de pétrole dépassant temporairement les 70 dollars pour la première fois depuis l’été dernier. Cette dynamique a été soutenue par la résilience de l’économie et les résultats des entreprises.

Les indices d’actions américaines sous-performent légèrement, le S&P500 affichant une hausse de 1,44% au 30 janvier, alors que le dollar s’est déprécié à 1.18 pour un euro, le seuil de 1,20 ayant même été brièvement dépassé. En Europe, l’Euro Stoxx50 et le CAC 40 affichent des performances respectives de 2,70% et -0,28%.

La Réserve fédérale américaine a comme prévu maintenu ses taux inchangés à 3,5% - 3,75% après trois baisses consécutives fin 2025. Jérôme Powell, s’est montré rassurant sur les perspectives économiques et le marché de l’emploi, et ne devrait plus baisser les taux jusqu’à la fin de son mandat en mai. En misant sur Kevin Warsh pour lui succéder, Donald Trump a misé sur un profil expérimenté et rassurant pour les marchés financiers. Il apparaît en effet moins accommodant que les autres candidats et opposé aux achats d’actifs et à une inflation non maîtrisée.

Si elle ne devrait pas modifier sa politique monétaire en maintenant son taux de dépôt à 2%, la Banque centrale européenne pourrait adopter un ton plus accommodant face à la hausse des incertitudes et de l’euro. Les rendements obligataires à long terme se sont tendus aux États-Unis où le taux à 10 ans est repassé au-dessus de 4,25%, et détendus en Europe où les taux à 10 ans des emprunts des États allemand et français évoluent à des niveaux proches respectivement de 2,85% et 3,45%.

Sur le marché des changes, le ton dur de la Banque centrale européenne et l’orientation plus accommodante adoptée par la Fed soutiennent l’euro à un niveau proche de 1,18 dollar. Après avoir atteint un nouveau record historique à 5 595 dollars, le prix de l’once d’or a lourdement chuté en dessous de 5 000 dollars.

Contexte économique

L’économie mondiale affiche encore un rythme de croissance solide, supérieur à 3% en janvier, en ligne avec la moyenne des 20 dernières années. Elle devrait se maintenir à un niveau proche de ce rythme de 3% en 2026, après 3,3% en 2024 et 3,2% en 2025, pénalisée par les tensions commerciales récurrentes, la diffusion des droits de douane, le ralentissement de l’emploi et la persistance des tensions inflationnistes. Ces facteurs négatifs seront toutefois compensés par la détente des politiques monétaires (États-Unis et pays émergents), les mesures de soutien budgétaire (Allemagne, Japon, Chine) et les dépenses massives d’investissement des entreprises notamment dans la Tech (États-Unis).

Aux États-Unis

Aux États-Unis

L’économie reste pénalisée par la mise en œuvre de la politique tarifaire et par la hausse de l’inflation mais elle va continuer de bénéficier de l’assouplissement monétaire et surtout de la hausse des dépenses d’infrastructures liées à l’Intelligence Artificielle. Les effets négatifs des droits de douane resteront un frein, mais les investissements liés à l’IA, la baisse des taux et des impôts pour les ménages et la modération des prix du pétrole devraient permettre à la croissance de dépasser 2% comme en 2025.

En Europe

En Europe

La croissance résiste en ce début d’année, portée les dépenses publiques et l’investissement des entreprises. La consommation a rebondi en fin d’année mais devrait rester médiocre alors que l’épargne progresse, que le marché de l’emploi ralentit et que l’inflation résiste. Enfin, les exportations devraient être pénalisées par la diffusion des droits de douane et le niveau de l’euro. Au total, la croissance pourrait surprendre légèrement à la hausse au-dessus de 1% soutenue par les plans de relance notamment en Allemagne. Enfin, la persistance attendue de l’inflation devrait contraindre la Banque centrale européenne à maintenir ses taux inchangés

En Chine

En Chine

La croissance 2025 a atteint la cible officielle de 5% même si les dernières données ont été décevantes. Hormis les exportations qui ont fortement rebondi, l’investissement et l’immobilier poursuivent leurs chutes et la consommation ralentit depuis plusieurs mois. Les autorités devraient engager de nouvelles mesures de soutien budgétaire et monétaire de manière à prévenir un ralentissement de la croissance sous le seuil de 4,5%.

Achevé de rédiger le 03/02/2026.