Comment se comportent les marchés ? Quels impacts sur votre portefeuille ?

Données au 24/10/2024

Performances des profils du RES Multisupport

Performance annuelle nette de frais de gestion et de frais de garantie plancher et brute de prélèvements sociaux, calculée sur la base d’une prime nette directement investie sur le profil au 1er janvier avec une hypothèse de rémunération de 3,10% nette sur le fonds en euros.

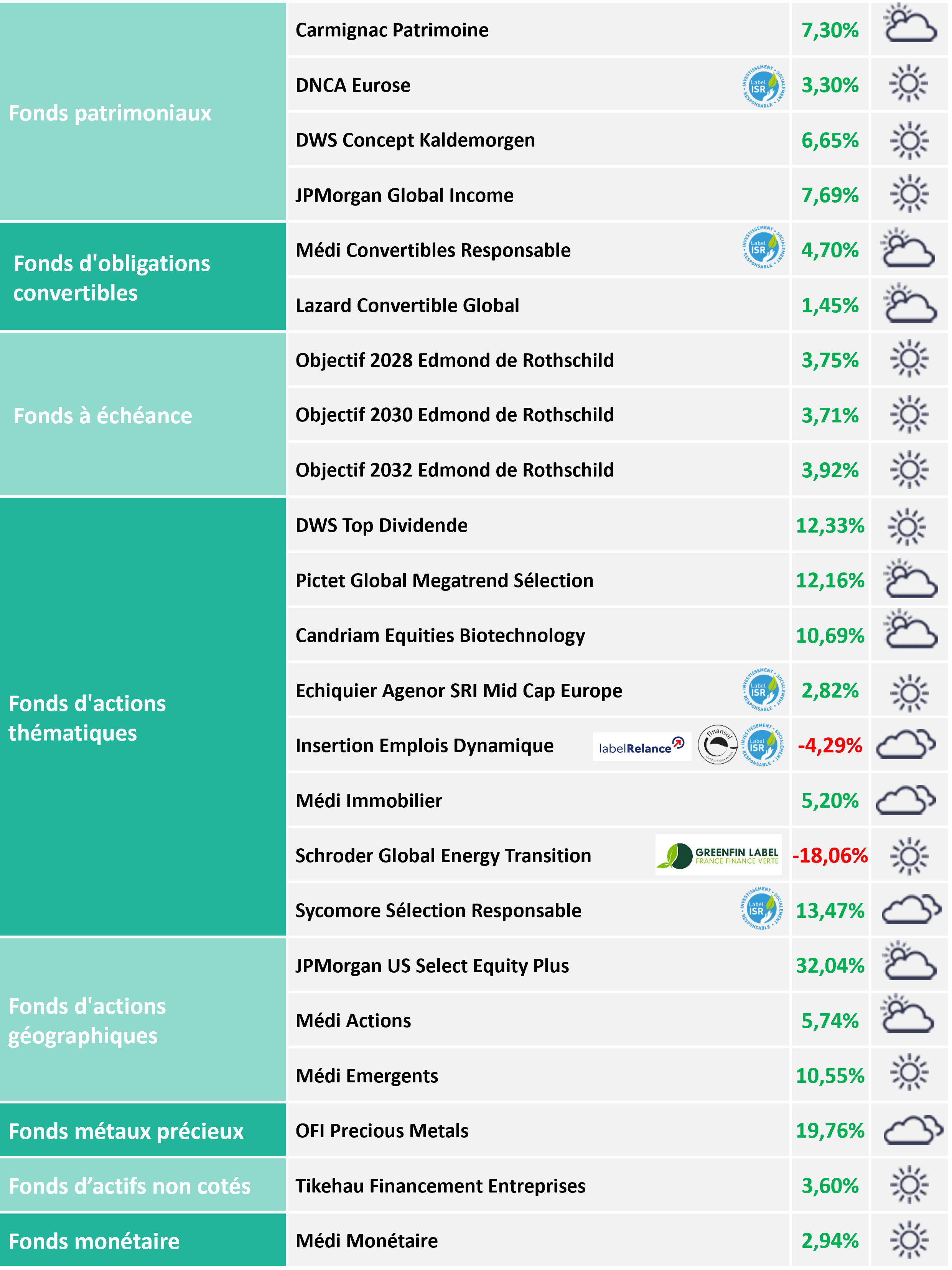

Performances des UC de la gamme financière MACSF

Performance annuelle du 31/12/2023 au 24/10/2024, brute de frais de gestion, de frais de garantie plancher et de prélèvements sociaux. L’assureur ne s’engage que sur le nombre d’unités de compte et non sur leur valeur.

Recommandations d'investissement sur les unités de compte

- Nous conservons notre biais défensif dans notre allocation recommandée. Les marchés actions, qui affichent des performances élevées en dépit du ralentissement cyclique et du renforcement du risque géopolitique, apparaissent chers, particulièrement aux États-Unis. L’optimisme des investisseurs nous semble donc généralement excessif et nous réaffirmons notre préférence pour nos supports investis en obligations d’entreprises et ceux dont les allocations ou les thématiques présentent des profils de risque « actions » modérés et des niveaux de valorisations encore attractifs.

- Parmi nos fonds actions, nous maintenons nos préférences pour les thématiques qui ont sous-performé depuis début 2023 : Schroder Global Energy Transition et Echiquier Agenor Mid-Cap Europe.

- Enfin, nous pensons que les actions internationales à dividendes élevés, en retrait en 2023 mais en hausse sensible ces derniers mois, conservent leur attractivité dans la perspective de la poursuite du cycle baissier des politiques monétaires.

Fonds patrimoniaux

Parmi nos fonds patrimoniaux nous privilégions DWS Concept Kaldemorgen, qui affiche historiquement un profil rendement/risque très convaincant grâce à des choix d’investissements opportuns accompagnés d’une gestion indépendante des risques de marchés. Il a d’ailleurs été récompensé en 2023 par le prix du meilleur fonds d’allocation en France décerné par Morningstar.

Nous restons aussi très positifs sur nos supports d’obligations d’entreprises, dans la mesure où les taux d’intérêts restent élevés. Le nouveau fonds à échéance au profil de risque modéré Objectif 2032 Edmond de Rothschild permet de capter un rendement proche de 4% net de frais de gestion sur un horizon d’investissement de 8 ans et de le préserver sur la période. D’autre part, nos deux supports exclusifs de dettes non cotées Tikehau Financement Entreprise et notre nouveau fonds Andera Dette Privée, qui financent la croissance d’entreprises européennes de taille intermédiaire, présentent des profils rendement/risque attractifs et complémentaires.

Nous recommandons aussi le fonds diversifié JPMorgan Global Income qui présente encore selon nous de bons points d’entrée en dépit de sa bonne performance en 2023 (+5,89%) et 2024 (+7,82% au 21 octobre). Couvert du risque de change, ce support est investi dans un portefeuille très diversifié de titres générateurs de revenus dont principalement des obligations à haut rendement et des actions à dividendes élevés.

Fonds actions et obligations convertibles

Nous recommandons le support Échiquier Agenor SRI Mid-Cap Europe, investi dans des valeurs moyennes européennes de croissance qui présentent une forte visibilité sur les bénéfices, apparaissent relativement décorrélées du cycle économique et dont les valorisations sont redevenues attrayantes après leur forte depuis 2022.

La thématique de croissance à forte visibilité à long terme du fonds d’actions internationales Schroder Global Energy Transition qui investit dans des entreprises leaders dans les activités liées aux Énergies propres reste attractive. Il a fortement baissé en 2023 et en 2024 en raison de la hausse des taux d’intérêt et de la baisse des prix de l’énergie, mais devrait bénéficier des plans de financement des énergies renouvelables aux États-Unis (IRA) et en Europe.

Nous pensons enfin que DWS Top Dividende, dont la thématique défensive, axée sur les sociétés distribuant des dividendes pérennes et qui affichent des valorisations raisonnables en dépit de leurs solides performances en 2024 (+12,44% au 21 octobre), reste opportune dans un contexte de resserrement des conditions monétaires, de risque géopolitique et d’incertitudes sur le cycle économique.

Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports en unités de compte. Pour une épargne qui vous ressemble, veillez à bien déterminer votre profil d'épargnant avec votre conseiller MACSF

Analyses et commentaires de l'équipe financière MACSF sur les marchés

- Les marchés financiers ont été soutenus par une forte vague d’optimisme depuis octobre 2023, en lien avec les anticipations d’un atterrissage en douceur de l’économie, la baisse des taux d’intérêt et la désinflation. Nous pensons que beaucoup de bonnes nouvelles se reflètent déjà dans les niveaux de valorisation des actifs risqués alors que les résultats trimestriels des entreprises et les prévisions de bénéfices déçoivent globalement.

Les taux d’intérêt à moyen et long terme restent élevés, même s’ils se sont repliés par rapport à leurs plus hauts d’avant l’été, maintenant selon nous l’attractivité des obligations d’entreprises les mieux notées et des emprunts d’État.

- Nous restons vigilants vis-à-vis des actions européennes et américaines, dont les valorisations apparaissent élevées et dont les primes de risque restent faibles. Nous maintenons notre préférence pour les valeurs moyennes européennes de croissance qui affichent depuis 2022 une sous-performance marquée. Nous continuons aussi de recommander les thématiques actions défensives et de long terme qui demeurent relativement attractives. Enfin, nous pensons que les actions de pays émergents offrent encore des opportunités grâce d’une part à l’amélioration des fondamentaux économiques de ces pays, mais aussi compte tenu des niveaux de valorisation des actions chinoises qui restent attractives malgré leur fort rebond récent.

- Nous maintenons notre positionnement neutre sur les obligations convertibles, compte tenu de notre prudence sur les actions, leur préférant les obligations d’entreprises et la dette privée.

Évolution des marchés

Les actions américaines ont poursuivi leur tendance à la hausse et atteint de nouveaux records historiques, bénéficiant d’une économie assez résiliente, des perspectives d’assouplissement monétaire et des mesures de relance en Chine. Les marchés européens ont de leur côté du mal à dépasser leur point haut du printemps dans un environnement économique toujours médiocre.

La Banque centrale européenne a baissé en octobre, pour la troisième fois depuis juin, ses taux directeurs de 0,25%, portant le taux de rémunération des dépôts à 3,25%. Cette décision a été motivée par le ralentissement des données d’activité et d’inflation (1,7% en septembre sur un an en zone euro) qui confortent les marchés obligataires à anticiper une ou deux baisses supplémentaires de 0,25% d’ici la fin de l’année.

Après une première baisse agressive de 0,50% de ses taux en septembre, portant son taux de dépôt à 4,75%, la Réserve Fédérale américaine semble avoir adopté un ton plus neutre alors le marché de l’emploi a encore surpris par sa robustesse. Les anticipations de marché ne tablent plus désormais que sur une ou deux baisses de 0,25% en 2024.

Alors que les taux longs des deux côtés de l’Atlantique poursuivaient leur tendance baissière, ils ont enregistré ces dernières semaines un rebond notable en raison d’une conjonction de facteurs : communication des banquiers centraux, programmes élevés d’émissions obligataires souveraines et probabilité croissante d’une victoire de Donald Trump à la présidentielle américaine. Les rendements du Bon du Trésor américain à 10 ans et de l’OAT à 10 ans sont respectivement repassés temporairement respectivement au-dessus de 4,20% et 3,05% pour la première fois depuis juillet.

Le dollar s’est sensiblement apprécié à la faveur du ton plus accommodant adopté par la Banque Centrale Européenne, l’euro se rapprochant de 1,08 dollar. Le prix de l’once d’or, au-dessus de 2,700 dollars, a inscrit de nouveaux records historiques, bénéficiant de la forte demande chinoise et du contexte géopolitique tendu. Enfin, les actions de pays émergents ont fortement surperformé grâce au puissant rebond des actions chinoises.

Contexte économique

L’économie mondiale a ralenti durant l’été principalement en raison de la contraction de l’activité dans l’industrie alors que celle dans les services résiste mieux. Le Fonds Monétaire International a maintenu à 3,2% sa prévision de croissance pour 2024. Elle devrait être identique à 3,2% en 2025. Les chiffres ont été revu à la hausse aux États-Unis et à la baisse en Europe et en Chine. Dans son autre rapport portant sur la stabilité financière mondiale, le FMI considère que les marchés financiers sous-estiment les risques géopolitiques actuels.

Aux États-Unis, l’économie a encore mieux résisté que prévu, avec un rapport de l’emploi solide en septembre, la poursuite de la désinflation et la révision à la hausse du taux d’épargne qui n’a pas pesé sur la consommation. Le FMI prévoit une croissance à 2,8% en 2024 qui refluerait à 2,2% en 2025.

En Europe, les enquêtes conjoncturelles restent mal orientées alors que la consommation reste poussive et que l’emploi ralentit. Le FMI confirme que l’Allemagne flirte avec la récession avec une croissance de 0% attendue en 2024 et 0,8% en 2025. Le PIB de la France devrait de son côté croître de 1,1% en 2024 ainsi qu’en 2025 en dépit du climat d’incertitude politique et fiscale. L’Espagne fait exception avec une croissance anticipée de 2,9% en 2024 qui devrait toutefois se modérer à 2,1% en 2025.

En Chine, les données d’activité témoignent toujours d’une conjoncture morose alors que les autorités ont annoncé un vaste plan de soutien comprenant des mesures coordonnées sur les plans monétaire, budgétaire, bancaire, immobilier et marchés financiers. Selon le FMI, ces mesures resteraient toutefois insuffisantes pour atteindre l’objectif de 5% de croissance des autorités en 2024 avec 4,8% attendu en 2024 et 4,5% en 2025.

Achevé de rédigé le 24/10/2024.