Données du 01/01/2025 au 25/11/2025

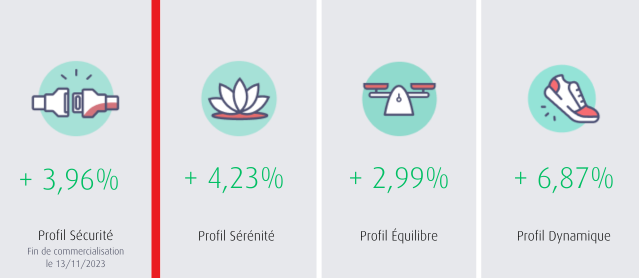

Performances des profils du RES Multisupport

Performance annuelle nette de frais de gestion et de frais de garantie plancher et brute de prélèvements sociaux, calculée sur la base d’une prime nette directement investie sur le profil au 1er janvier avec une hypothèse de rémunération de 3,10% nette sur le fonds en euros.

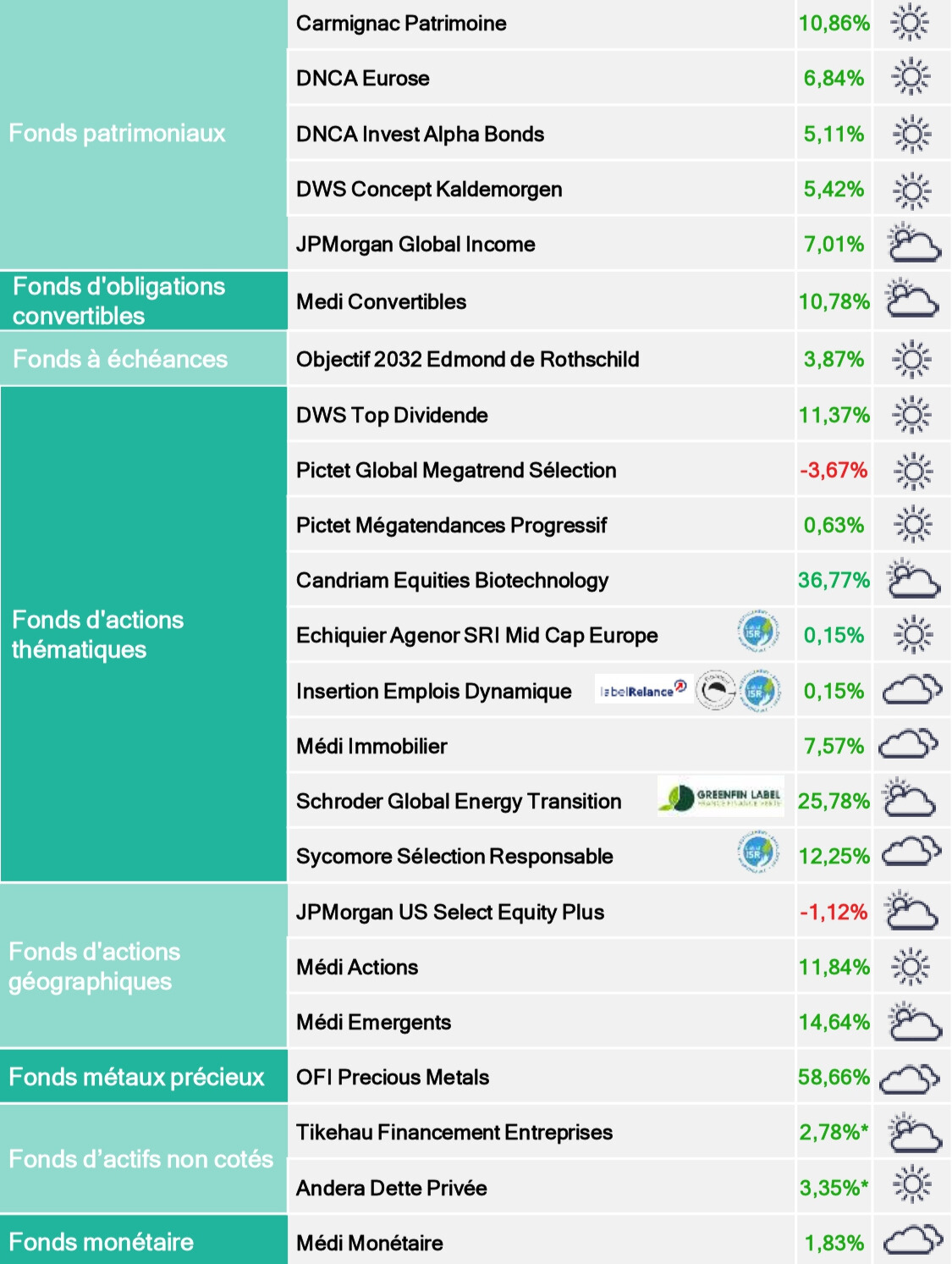

Performances des UC de la gamme financière MACSF

* Performances annuelles du 01/01/2025 au 25/11/2025, brutes de frais de gestion, de frais de garantie plancher et de prélèvements sociaux. L’assureur ne s’engage que sur le nombre d’unités de compte et non sur leur valeur.

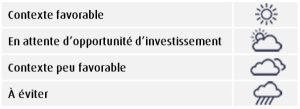

Légende :

Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports en unités de compte. Pour une épargne qui vous ressemble, veillez à bien déterminer votre profil d'épargnant avec votre conseiller MACSF.

Pour consulter la situation de votre contrat, connectez-vous à votre espace personnel :

Recommandations d'investissement sur les unités de compte

- Nous conservons notre biais défensif dans notre allocation recommandée. Les valorisations restent élevées et la dynamique de l’économie mondiale apparaît à risque sous l’effet des tensions commerciales et de l’incertitude géopolitique.

- Nous réaffirmons notre préférence pour nos supports investis en obligations (Objectif 2032 Edmond de Rothschild, DNCA Alpha Bonds et Andera Dette Privée) et ceux dont les allocations ou les thématiques présentent des profils de risque « actions » modérés et des niveaux de valorisations encore attractifs.

- Parmi nos fonds actions, nous maintenons notre préférence pour les valeurs européennes de taille moyenne qui apparaissent toujours décotées (Echiquier Agenor Mid-Cap Europe) et les actions internationales de croissance capables de tirer parti des grands changements structurels (Pictet Global Megatrend Selection) qui restent en baisse depuis le début de l’année.

- Enfin, nous pensons que les actions internationales à dividendes élevés (DWS Top Dividende), conservent leur attractivité dans la perspective de la poursuite du cycle baissier des politiques monétaires.

Fonds patrimoniaux

Parmi nos fonds patrimoniaux nous privilégions DWS Concept Kaldemorgen, qui présente historiquement un profil rendement/risque très convaincant grâce à des choix d’investissements opportuns accompagnés d’une gestion indépendante des risques de marchés. Il a d’ailleurs été récompensé en 2023 par le prix du meilleur fonds d’allocation en France décerné par Morningstar.

Nous restons aussi très positifs sur nos supports d’obligations d’entreprises, le portage demeurant attractif. Le fonds à échéance au profil de risque modéré Objectif 2032 Edmond de Rothschild permet de capter un rendement proche de 4,00% net de frais de gestion (au 24/11/2025) sur un horizon d’investissement de 7 ans et de le préserver sur la période. D’autre part, notre support de dettes non cotées Andera Dette Privée, qui finance la croissance d’entreprises européennes de taille intermédiaire, présente un profil rendement/risque attractif.

Enfin, nous maintenons notre recommandation sur notre support patrimonial à objectif de performance absolue DNCA Invest Alpha Bonds. Référence dans sa catégorie, ce fonds bénéficie d’une gestion flexible qui lui a permis d’afficher de solides performances historiques tout en limitant sa volatilité.

Fonds actions et obligations convertibles

Nous pensons que la thématique de DWS Top Dividende, axée sur les sociétés distribuant des rendements pérennes reste opportune dans un contexte de desserrement des conditions monétaires, de risque géopolitique et d’incertitudes sur le cycle économique. Ces actions affichent encore des valorisations raisonnables en dépit de leurs solides performances en 2024 (+9,54%) et depuis le début de l’année (+11,88% au 25 novembre).

Nous recommandons le support Échiquier Agenor SRI Mid-Cap Europe, investi dans des valeurs moyennes européennes de croissance. Celles-ci, qui ont commencé à rebondir ces dernières semaines, présentent une forte visibilité sur les bénéfices et des valorisations attrayantes après leur sous performance depuis 2022.

Alors que la volatilité devrait rester élevée, nous conseillons aux épargnants soucieux de diversifier leurs points d’entrée sur les actions internationales d’investir sur notre nouveau support exclusif MACSF « Pictet Mégatendances Progressif ». Cette solution innovante permet en effet de s’exposer régulièrement aux actions (de 0% à 100% par palier régulier de 6% tous les trimestres) de la stratégie multi thématiques du fonds Pictet Global Megatrend Selection et de profiter des opportunités liées à de fortes baisses de marchés grâce à un mécanisme d’accélération systématique (augmentation de 5% de la poche actions à chaque baisse de 5% des actions). Au 25 novembre 2025, l’exposition aux actions s’élève à 11% et atteindra 17% à fin novembre.

Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports en unités de compte. Pour une épargne qui vous ressemble, veillez à bien déterminer votre profil d'épargnant avec votre conseiller MACSF

Analyses et commentaires de l'équipe financière MACSF sur les marchés

Les niveaux de valorisations des actions apparaissent élevés, particulièrement sur le marché américain, où la prime de risque s’est comprimée impliquant une vulnérabilité en cas de choc négatif (croissance, tensions commerciales, résultats des entreprises).

L’écart de valorisation s’est creusé en faveur des actions européennes et nous conservons notre préférence pour les valeurs moyennes de croissance qui affichent depuis 2022 une sous-performance marquée et qui semblent enfin repartir de l’avant. Nous continuons aussi de recommander les actions internationales défensives à dividendes élevés et les thématiques de croissance « mégatendances » qui restent en léger recul depuis le début de l’année, principalement du fait de leur exposition au dollar américain et de leur sous-exposition aux valeurs financières et de défense.

Les taux d’intérêt à moyen et long terme se maintiennent à des niveaux élevés avec la dissipation des risques de récession, et les primes de risque (spreads) de crédit se sont un peu écartées, renforçant l’attractivité des obligations d’entreprises les mieux notées et des emprunts d’Etat européens.

Nous maintenons notre positionnement neutre sur les obligations convertibles, du fait de notre prudence sur les actions, leur préférant les obligations d’entreprises et la dette privée.

Évolution des marchés

Après plusieurs mois favorables pour les actifs risqués, la tendance apparaît plus fébrile ce mois-ci, affectée par les doutes sur la détermination de la Réserve fédérale américaine à poursuivre son cycle de baisse de taux et les craintes de dégonflement de la thématique Intelligence Artificielle. Toutefois, la dynamique macroéconomique demeure favorable, alors que l’incertitude liée aux tensions commerciales recule et que la saison des résultats du troisième trimestre présente un bilan globalement positif, surtout aux États-Unis.

Nvidia, a notamment rassuré les investisseurs en publiant de nouveaux résultats trimestriels de haute volée.

Les indices d’actions américaines ont légèrement reflué depuis leurs records historiques enregistrés fin octobre, le S&P500 affichant une hausse de de 15,83% au 26 novembre. Pour un investisseur en euros, la performance en 2025 de cet indice progresse de moins de 4% seulement, pénalisée par la baisse de 12% du dollar contre euro.

En Europe, l’Euro Stoxx50 et l’indice CAC 40 affichent des hausses respectives de 15,51% et 9,70% depuis le 1er janvier.

L’absence de situation claire sur le marché du travail aux États-Unis et l’inflation persistante ont conduit à des désaccords au sein de la Réserve fédérale américaine sur la nécessité ou non de procéder à une nouvelle baisse de taux en décembre, après la baisse de son taux de dépôt à 4% décidée en octobre.

La Banque centrale européenne devrait de son côté maintenir inchangée sa politique monétaire et son taux de dépôt à 2%. Pourtant, si l’inflation reste proche de l’objectif de 2%, la dynamique économique montre des signes de ralentissement.

Les taux d’intérêt à long terme des emprunts des États allemand et français se sont légèrement détendus dans le sillage des taux américains et évoluent à des niveaux proches respectivement de 2,70% et 3,40%.

Sur le marché des changes, le ton moins accommodant de la Fed a permis au billet vert de se renforcer à un niveau proche de 1,16 dollar pour un euro. Après avoir enregistré un record au-dessus de 4 350 dollars, le prix de l’once d’or s’est replié et évolue au-dessus de 4 150 dollars.

Contexte économique

L’économie mondiale demeure robuste, affichant un rythme de croissance supérieur à 3%, et a même montré des signes de réaccélération en octobre. En 2026, elle devra toutefois faire face au ralentissement de l’emploi, à la diffusion des droits de douane et des tensions commerciales, et à la persistance des tensions inflationnistes. Ces facteurs négatifs seront toutefois compensés par la détente des politiques monétaires, les mesures de soutien budgétaire dans certains pays (Allemagne, Japon, Chine) et les dépenses massives d’investissement des entreprises notamment dans la Tech (États-Unis).

Aux États-Unis, les craintes de récession se sont dissipées, en dépit de la perte d’activité liée au « shutdown ». En l’absence de publication de la plupart des statistiques publiques, les données privées montrent notamment que la résistance de l’économie aux droits de douane a été plus forte que prévu. Les dépenses des ménages semblent en effet rester solides, soutenues par la faiblesse des prix de l’énergie et les mesures fiscales favorables du « One Big Beautiful Tax Bill ». Toutefois, les créations d’emplois sont au point mort depuis juin dernier et l’immobilier reste très faible.

En Europe, la croissance du PIB au 3ème trimestre a été meilleure qu’attendu (+0,9% en rythme annualisé) grâce à la France où l’activité a bénéficié de la bonne tenue de l’investissement et des exportations (aéronautique). Même si l’emploi faiblit et que les exportations resteront pénalisées par les droits de douane et un euro fort, la croissance devrait bénéficier de la baisse des prix de l’énergie et des mesures de relance en Allemagne.

En Chine, la croissance a surpris positivement au 3ème trimestre (+4,5% en rythme annualisé). La croissance atteindra la cible des autorités d’environ 5,0% cette année grâce à l’accord commercial conclu avec les États-Unis mais les perspectives 2026 restent incertaines en l’absence de soutien budgétaire supplémentaire.

Achevé de rédiger le 27/11/2025.