Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports libellés en unités de compte(2). Pour une épargne qui vous ressemble, veillez à bien définir votre profil d'épargnant.

Rendement 2025 du fonds en euros du RES Retraite

En 2025 encore, la MACSF propose un bon rendement pour son fonds en euros le RES Fonds de Pension(3), dédié à la préparation de la retraite.

| Taux net 2025* | Taux net 2024* | Taux annualisé sur 10 ans* | |

| Fonds en euros RES Fonds de Pension | +3,15 % | +3,10 % | +2,46 % |

* Frais de gestion déduits.

Les performances passées ne préjugent pas des performances futures.

Points à retenir :

- Un taux de rendement supérieur à celui de 2024, permettant au le plan d’épargne retraite (PER) de la MACSF de conserver sa place parmi les contrats les plus rémunérateurs du marché(4).

- Le même taux de rendement pour tous les épargnants quels que soient leur âge, leur encours et leur taux de détention en supports en unités de compte.

- Le même taux de rendement côté retraite - Fonds en euros RES Fonds de Pension(3) ; et côté épargne - Fonds en euros RES(5).

Les fonds en euros de nos contrats d’épargne et de retraite se distinguent par de bons rendements dans la durée. Ce succès est possible grâce à notre vision à long terme et à notre gestion avisée et proactive qui permet au rendement de nos fonds en euros de dépasser la moyenne du marché depuis plus de 10 années consécutives. Pour en savoir plus, consultez l’article 3,15%* : la MACSF augmente le bon rendement de ses fonds en euros >

« Pour optimiser sa stratégie retraite dans un cadre fiscal avantageux et profiter d'un complément de revenus versé sous forme de rente et/ou de capital, nous croyons au duo gagnant assurance vie et Plan d’épargne retraite (PER). Cela se traduit notamment par notre stratégie mutualiste de proposer un aussi bon rendement pour nos deux fonds en euros en 2025. »

Guillaume Rosenwald, Directeur général MACSF épargne retraite

Performances 2025 des profils de gestion du RES Retraite

Le RES Retraite offre deux options de gestion permettant d'alimenter son épargne tout au long de sa vie active :

- La gestion libre :

La gestion libre permet à l’épargnant de choisir lui-même la répartition de son épargne entre les différents supports d’investissement proposés au sein du PER (fonds en euros, unités de compte, etc.). Il peut modifier ses choix à tout moment, en fonction de ses objectifs, de son horizon de placement et de sa sensibilité au risque.

Cette option offre une grande autonomie et une personnalisation maximale, mais suppose de suivre régulièrement l’évolution des marchés et de disposer de connaissances financières suffisantes pour ajuster ses arbitrages. Le niveau de risque dépend entièrement des choix effectués.

- La gestion à horizon retraite :

La gestion à horizon retraite repose sur une allocation pilotée automatiquement en fonction de l’âge de l’épargnant et de la date prévue de départ à la retraite. L’épargne est investie de manière plus dynamique lorsque l’horizon est lointain, puis progressivement sécurisée à l’approche de la retraite afin de limiter les effets d’une éventuelle baisse des marchés.

Cette option vise à concilier recherche de performance sur le long terme et sécurisation progressive de l’épargne, sans nécessiter d’intervention régulière. Elle convient particulièrement aux épargnants qui souhaitent déléguer la gestion tout en respectant une logique financière cohérente avec leur profil d’épargnant et leur horizon de retraite.

Vous avez opté pour la gestion libre ?

Vous avez investi votre épargne retraite sur les supports d’investissement de la gamme financière MACSF, restreinte et sélective. Après une année globalement résiliente sur les marchés financiers, les supports en unités de compte de la gamme financière MACSF affichent des performances satisfaisantes et terminent 2025 presque tous en territoire nettement positif.

Consultez l'article décryptage des performances 2025 de la gamme financière MACSF >

Vous avez opté pour la gestion à horizon retraite ?

Cette modalité de gestion est particulièrement adaptée aux produits de préparation de la retraite. En effet, elle permet de dynamiser l'épargne lorsque la date de départ à la retraite est éloignée, tout en la sécurisant progressivement à mesure que l'épargnant approche de cette étape.

Cette gestion est accessible à travers trois de nos profils d’investissement : Détente, Harmonie et Tonus. Ils permettent de choisir une solution de gestion adaptée à chaque profil d’épargnant, du plus prudent au plus dynamique, en prenant en compte le niveau de risque et la recherche de rendement potentiel.

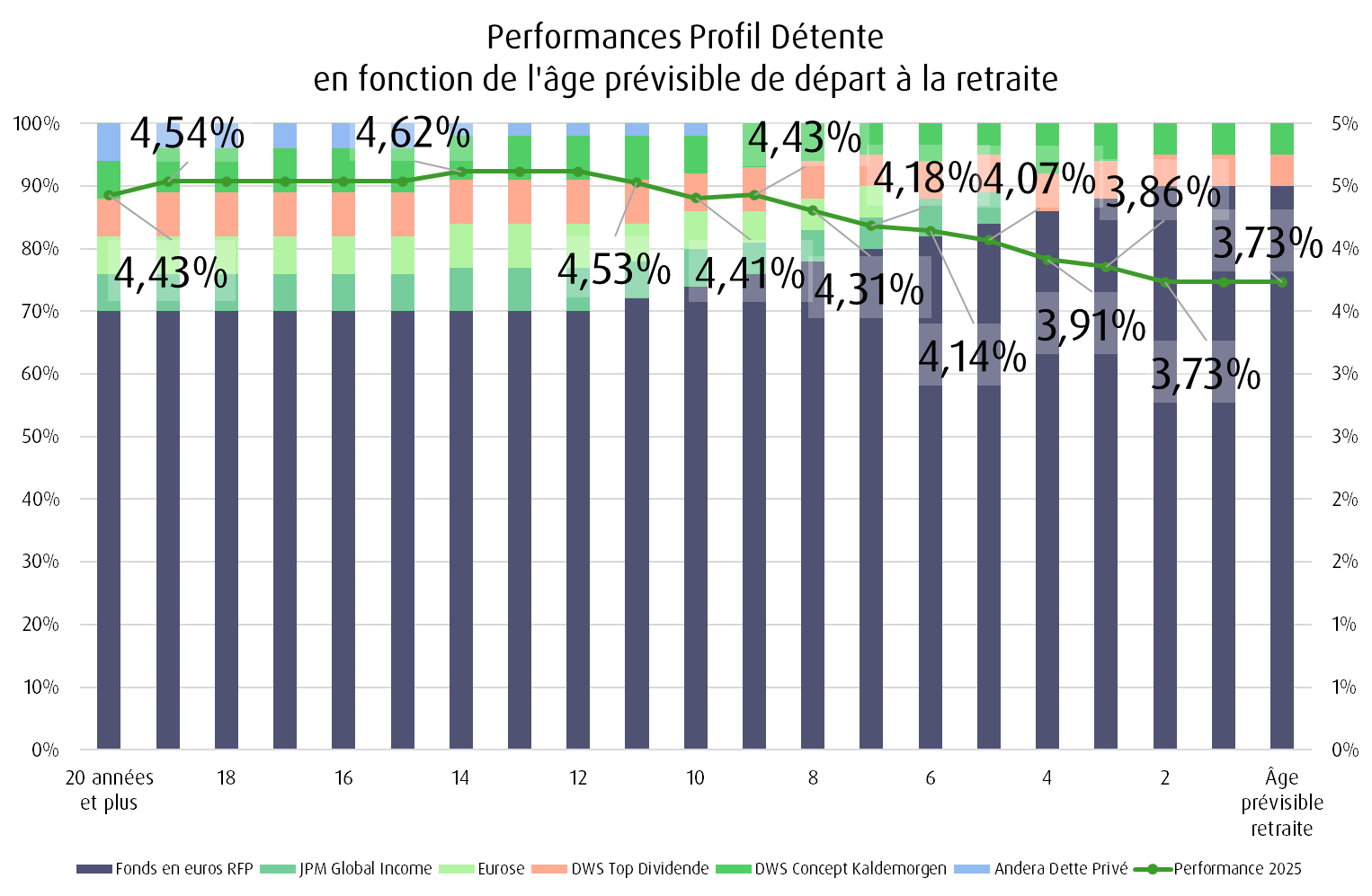

Performances détaillées du profil Détente

| Performance 2025 10 ans avant la retraite | Performance 2025 5 ans avant la retraite | Performance 2025 1 an avant la retraite | |

|---|---|---|---|

| Détente | 4,41% | 4,07% | 3,73% |

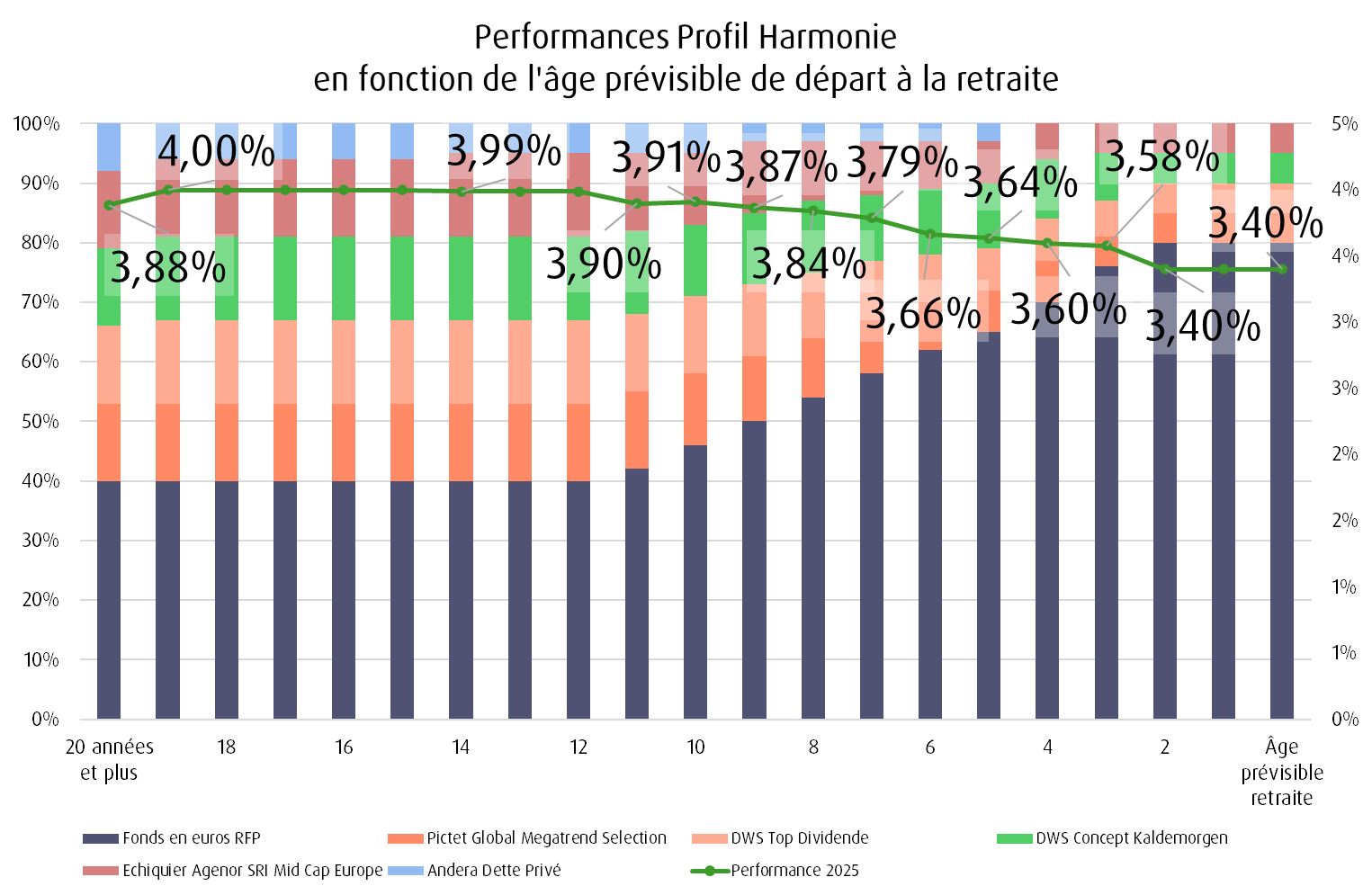

Performances détaillées du profil Harmonie

Performance 2025 | Performance 2025 | Performance 2025 | |

|---|---|---|---|

Harmonie | 3,91% | 3,64% | 3,40% |

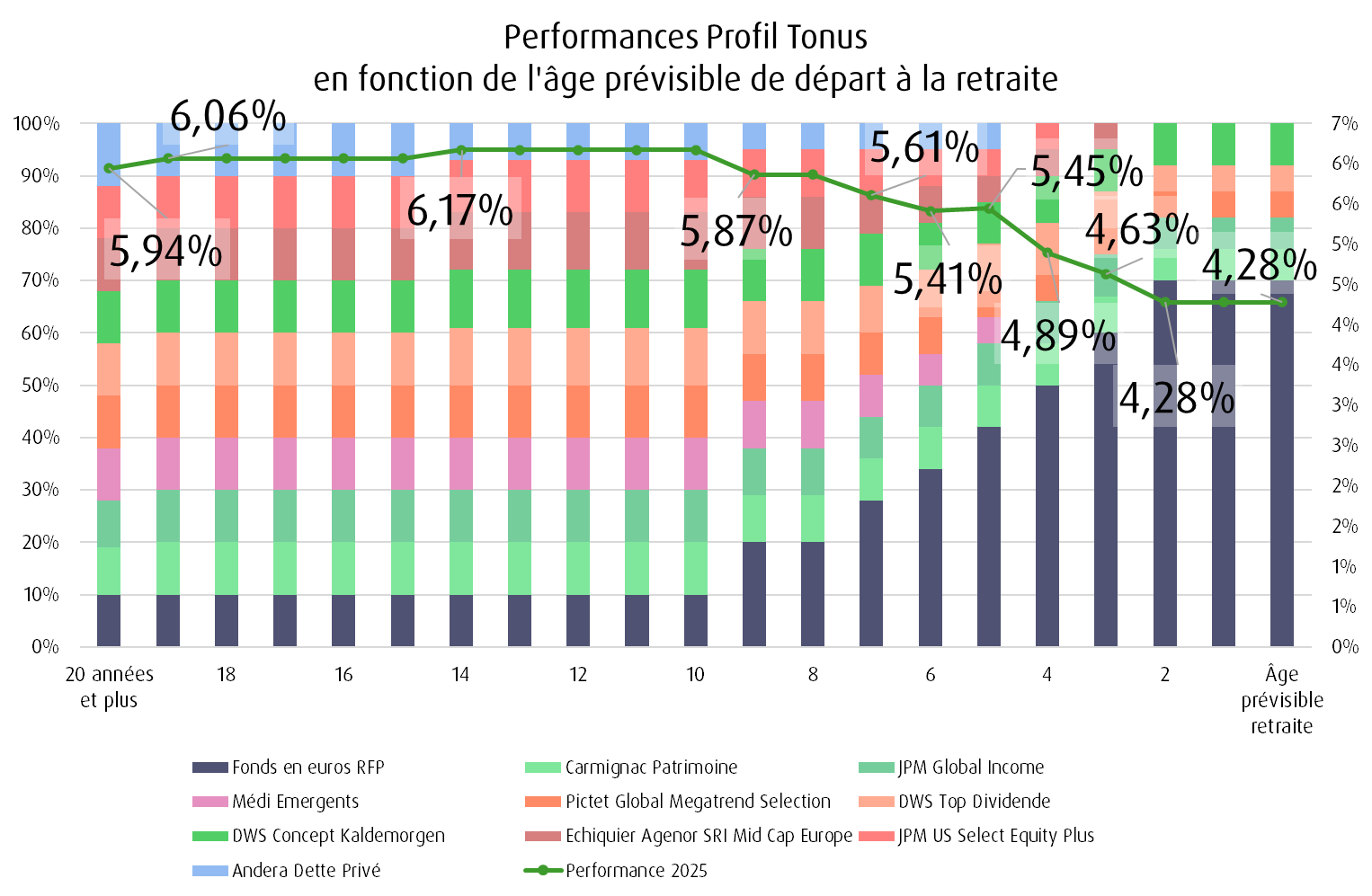

Performances détaillées du profil Tonus

| Performance 2025 10 ans avant la retraite | Performance 2025 | Performance 2025 | |

|---|---|---|---|

| Tonus | 6,17% | 5,45% | 4,28% |

Comment lire ces graphiques de profils à horizon?

Ils représentent l’évolution de la composition de chacun des trois profils d’investissements du RES Retraite ainsi que leurs performances annuelles, en fonction de l’âge prévisible du départ à la retraite. Plus cet âge est lointain, plus l’épargne est dynamique. C’est le principe de la gestion à horizon retraite qui permet d’investir sur les unités de compte avec un horizon de placement sur le long terme afin de profiter de leur potentiel de performance(2).

En 2025, après une année porteuse mais contrastée sur les marchés financiers, les profils les plus diversifiés vers les unités de compte sont ceux qui offrent les meilleures performances.

Exemple :

Dewey, Malcolm et Reese détiennent tous les 3 un RES Retraite en gestion à horizon retraite, en profil Tonus.

- Dewey partira à la retraite(6) dans 12 ans, la performance 2023 de son RES Retraite est de 6,17%.

- Malcolm partira à la retraite(6) dans 5 ans, la performance 2023 de son RES Retraite est de 5,87%.

- Reese partira à la retraite(6) dans 2 ans, la performance 2023 de son RES Retraite est de 4,28%.

Aux côtés des épargnants pour la préparation de leur retraite

Selon les données DREES, la pension moyenne mensuelle tous régimes confondus était d’environ 1 661 € bruts en 2025 (≈ 1 545 € nets après prélèvements sociaux), ce qui inclut des retraités de différents statuts et niveaux de cotisation.

Source : « Les retraités et les retraites – édition 2024 » de la DREES, qui portent sur l’année 2022.

Ce montant souligne que la pension de base — même pour les profils les mieux cotisants — reste souvent inférieure aux derniers revenus d’activité, ce qui peut créer un écart financier important à la retraite.

C'est pourquoi la MACSF met son expertise de plus de 60 ans au sein de solutions épargne retraite au service de ses sociétaires pour proposer une solution supplémentaire pertinente et performante : le RES Retraite(1) , son Plan d’épargne retraite (PER).

Questions fréquentes :

En 2025, le fonds en euros du RES Retraite, le Plan d’épargne retraite (PER) de la MACSF, affiche un taux de rendement net de frais de gestion de 3,15 %, net de frais de gestion.

Ce rendement concerne le fonds en euros RES Fonds de Pension(3), dédié à la préparation de la retraite.

Oui. En 2025, la MACSF applique un taux de rendement unique de 3,15 % net de frais de gestion, identique pour tous les détenteurs du RES Retraite, quel que soient leur âge, leur encours ou leur part investie en unités de compte.

Oui. En 2025, la MACSF a fait le choix mutualiste de proposer le même taux de rendement de 3,15 %, net de frais de gestion :

- sur le fonds en euros RES Fonds de Pension (PER),

- et sur le fonds en euros RES (assurance vie).

Cette stratégie vise à assurer une cohérence entre épargne retraite et épargne long terme.

La gestion libre permet à l’épargnant de choisir lui-même la répartition de son épargne entre le fonds en euros et les supports en unités de compte proposés par la gamme financière MACSF.

Les arbitrages peuvent être réalisés à tout moment.

Cette option offre une grande autonomie, mais implique un suivi régulier des marchés financiers et une acceptation du niveau de risque lié aux choix effectués.

La gestion à horizon retraite repose sur une allocation pilotée automatiquement, qui évolue avec l’âge de l’épargnant :

- plus dynamique lorsque l’âge de départ à la retraite estimé est lointain,

- progressivement sécurisée à l’approche du départ à la retraite estimé.

Elle est déclinée en trois profils : Détente, Harmonie et Tonus, du plus prudent au plus dynamique.

Non.

Les supports en unités de compte comportent un risque de perte en capital, l’assureur ne s’engageant que sur le nombre d’unités de compte et non sur leur valeur.

Les performances passées ne préjugent pas des performances futures.

La MACSF met à disposition de ses sociétaires plus de 60 ans d’expertise en épargne retraite, avec :

- une approche mutualiste,

- des rendements identiques pour tous,

- et une offre conçue pour accompagner les épargnants sur le long terme.

Le RES Retraite, Plan d’épargne retraite (PER) de la MACSF, s’inscrit dans cette logique de préparation progressive et structurée de la retraite.