Quels héritiers sont protégés par la réserve héréditaire ?

Selon l’article 912 du Code civil, la loi prévoit que la réserve héréditaire protège :

- En principe : les enfants du défunt.

- À défaut d’enfants : le conjoint survivant . En effet, ce dernier n’est réservataire qu’en l’absence d’enfant (art 914-1 du Code civil). Les enfants primant sur le conjoint, il n’est réservataire que de manière subsidiaire.

L’influence de la part de RH/QD en fonction du nombre d’enfants.

La réserve héréditaire correspondant à la part nécessairement attribuée à vos héritiers, et la quotité disponible représentant la part dont vous pourrez librement disposer de votre vivant (legs, donations à vos héritiers ou à des tiers, ...). Leur valeur va dépendre du nombre d’enfants réservataires que vous avez (art 913 du Code civil).

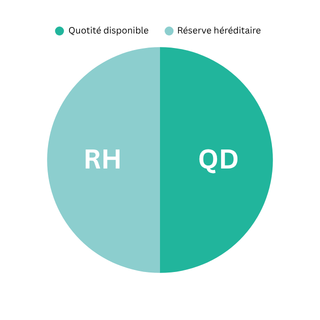

- Vous avez 1 enfant : la réserve héréditaire ainsi que la quotité disponible sont d’1/2 chacune.

Exemple :

Si, au jour de votre décès, votre patrimoine s’élève à 100; 50 sont obligatoirement attribués à votre enfant unique au titre de la réserve héréditaire. Les 50 restants constituent la quotité disponible et peuvent être librement transmis, que ce soit à cet enfant ou à un tiers (association, ami, concubin, etc.). À défaut, cela reviendra à l’enfant unique.

Dans ce cas, il n’y a pas lieu à réduction puisque la part minimale revenant à l’enfant est respectée.

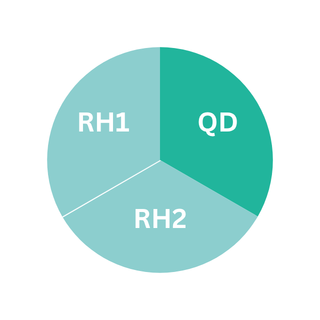

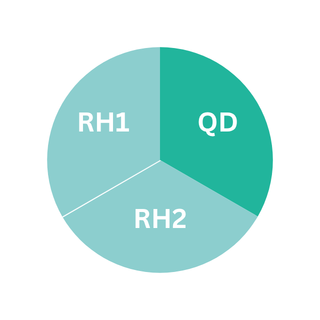

- Vous avez 2 enfants : la réserve héréditaire ainsi que la quotité disponible sont d’1/3 chacune.

Exemple

Au jour de votre décès, votre patrimoine s’élève à 150. Vos enfants bénéficient d’une réserve héréditaire correspondant aux deux tiers du patrimoine, soit 100. Chaque enfant reçoit donc 50. La quotité disponible correspond au tiers restant, soit 50, dont vous pouvez disposer librement.

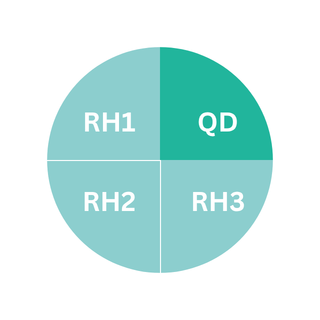

- Vous avez 3 enfants ou plus : la réserve héréditaire ainsi que la quotité disponible sont d’1/4 chacune.

Exemple

Si vous laissez trois enfants et un patrimoine de 200 au jour de votre décès, la réserve héréditaire correspond à 3/4 de la succession. Chaque enfant en reçoit donc 1/3, soit 50 chacun (ce qui fait 1/4 de la succession chacun).

La quotité disponible est égale au 1/4 restant, soit 50, dont le défunt peut disposer librement.

Idée clé : Plus il y a d’enfants, moins on est libre de disposer de son patrimoine.

Attention : même si vous avez plus de trois enfants, la réserve héréditaire totale reste de 3/4 et la quotité disponible d’1/4. C’est à dire que si vous avez 4 enfants, ils se partagerons les 3/4 de votre patrimoine, soit chacun 3/16 de votre patrimoine. Et ainsi de suite.

Articulation de la réserve héréditaire en présence d’un conjoint.

Comme indiqué précédemment, le conjoint survivant n'est héritier réservataire qu'en l'absence d'enfants. Cela ne signifie toutefois pas qu'il est exclu de la succession lorsqu'il existe des enfants.

En présence d'enfants communs, la loi lui reconnaît un droit d'option entre deux choix (art 757 Code civil) :

- L'usufruit de la totalité de la succession ;

- Le quart (1/4) de la succession en pleine propriété.

C'est cette seconde option qui retient ici notre attention, car ce quart n'est pas prélevé sur la réserve héréditaire, mais correspond le plus souvent au quart de la quotité disponible : ce qui permet donc de ne pas toucher la partie réservée aux enfants réservataires.

Exemple :

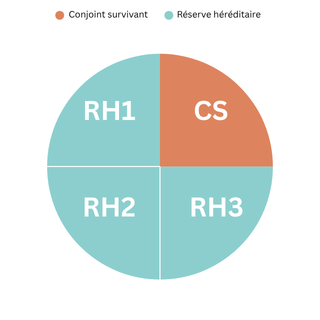

Vous avez trois enfants et un conjoint survivant, et à votre décès vous avez un patrimoine d’une valeur de 200.

Comme établi plus haut, en présence de trois enfants, la réserve héréditaire totale est de 3/4 de votre patrimoine, et la quotité disponible de 1/4.

Simplement, dans cette situation, votre conjoint ayant fait de choix de 1/4 en pleine-propriété, on vient lui attribuer l’intégralité de la quotité disponible.

En l’absence de conjoint survivant, et de dispositions testamentaires, cette quotité disponible aurait à la place été répartie entre vos trois enfants. Chacun aurait alors eu 1/3 de votre patrimoine.

Ainsi, on constate qu’en présence du conjoint survivant, les enfants réservataires restent protégés par la réserve héréditaire. En revanche, c’est uniquement la quotité disponible (la part que le défunt peut librement transmettre) qui est réattribuée au conjoint. De ce fait, l’équilibre de la réserve héréditaire est préservé.

Si vous avez seulement un ou deux enfants, la quotité disponible étant supérieure à 1/4 de votre patrimoine, si votre conjoint choisi l’option d’1/4 en pleine-propriété, vous pourrez toujours attribuer, comme vous le souhaitez, le reliquat de quotité disponible, ou le laisser à votre ou vos enfants.

Que se passe-t-il si la réserve héréditaire n’est pas respectée ?

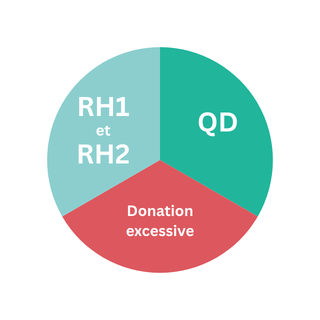

Il s'agit de l’hypothèse où le défunt a donné ou légué une part trop importante de son patrimoine. Dans cette situation, la part transmise qui excède la quotité disponible, ce qui empiète sur la réserve héréditaire du ou des enfants.

Dans ce cas, la libéralité excédant la QD sera soumise à réduction. Cela signifie que la personne ayant bénéficié de cette libéralité devra réduire sa libéralité via une indemnité de réduction.

Exemple :

Si le défunt a 2 enfants et un patrimoine de 150 au jour du décès, la réserve héréditaire et la quotité disponible sont d’1/3 chacune : ainsi les enfants auront le droit à 50 chacun, et la quotité disponible sera de 50.

Néanmoins, si le défunt a réalisé une donation au profit d’une association de 100 : il a excédé la quotité disponible (50 – 100 = -50) cela empiète donc sur la réserve héréditaire des enfants.

Par conséquent, l’association ayant reçu la donation devra s'acquitter d'une indemnité de réduction correspondant à ce dépassement, soit 50 sur les 100 données.

En définitive, si la réserve héréditaire est souvent perçue comme une contrainte, sa véritable vocation est de préserver l’équilibre familial et de protéger vos enfants. Parfaitement anticipée, elle constitue un outil de transmission particulièrement efficace.