Pourquoi épargner tôt est un avantage décisif

Épargner jeune permet de cumuler plusieurs bénéfices clés :

- Le temps comme allié.

En commençant à épargner jeune, vous bénéficiez d’un horizon de placement étendu, qui permet de traverser plus sereinement les phases de hausse comme de baisse des marchés. Les fluctuations de court terme ont moins d’impact sur la performance globale, tandis que les intérêts composés jouent pleinement leur rôle sur la durée. Autrement dit, le temps permet à l’épargne de travailler plus efficacement, même avec des versements réguliers modestes. - Une prise de risque progressive : plus facile à 25 ans qu’à 55 ans.

Lorsque l’on débute dans la vie active, il est généralement plus simple d’accepter une part de risque, car on dispose de temps pour absorber d’éventuelles baisses et ajuster sa stratégie. Cette capacité à investir progressivement sur des supports plus dynamiques permet de rechercher davantage de performance, tout en adaptant le niveau de risque au fil des années et de l’évolution de sa situation personnelle. - Une fiscalité optimisée sur la durée (assurance vie, PER, PEA).

De nombreux placements clés fonctionnent selon une logique de temps long. Ouvrir tôt une assurance vie, un PER ou un PEA permet de "prendre date" fiscalement et de profiter pleinement, à terme, de leurs avantages : fiscalité allégée sur les gains, déductions fiscales ou exonérations sous conditions. Plus l’épargne est constituée tôt, plus ces mécanismes deviennent efficaces. - Une meilleure capacité d’adaptation aux projets de vie.

La vie professionnelle et personnelle évolue rapidement : achat immobilier, mobilité, changement de statut, création d’entreprise, famille… Épargner jeune offre une souplesse précieuse pour ajuster ses placements en fonction de ces projets. Une épargne déjà constituée permet de réorienter sa stratégie sans repartir de zéro, en conservant une vision cohérente de long terme.

La preuve en chiffres :

Grâce aux intérêts composés, épargner 100€ par mois dès 25 ans peut rapporter plus de 80 000 € à 55 ans avec un rendement moyen de 4% net.

Attendre 10 ans pour démarrer fait perdre plus de 30 000€ (simulations basées sur un rendement net constant).

Faites vos propres tests avec notre simulateur épargne >

Bon réflexe

Commencer à épargner tôt ne signifie pas immobiliser son argent, mais structurer une épargne évolutive et disponible.

Les étapes pour commencer à épargner

Étape 1 – Constituer une épargne de précaution

Avant tout investissement dynamique, il est essentiel de disposer d’un "matelas de sécurité" ou épargne de précaution, équivalente généralement à 3 à 6 mois de salaire, pour faire face aux imprévus. Cette base sécurisée vous permettra ensuite d'envisager sereinement d'autres types d'investissements.

Les placements adaptés :

- Livret A (plafond 22 950€),

- Livret de développement durable et solidaire - LDDS (plafond 12 000€),

- Livret Jeune (jusqu’à 25 ans, selon les banques)

Capital garanti, disponibilité immédiate et rendement limité, caractérisent cette épargne au rôle essentiel.

Étape 2 – Définir son profil d'investisseur

Avant de choisir des placements, prenez le temps de réfléchir à :

- Vos projets : achat immobilier, création d'entreprise, voyage, études des enfants... Chaque objectif correspond à un horizon de placement différent.

- Votre rapport au risque : êtes-vous prêt à voir votre capital fluctuer pour viser une meilleure performance, ou préférez-vous privilégier la sécurité ?

- Votre horizon de placement : plus vous avez de temps devant vous, plus vous pouvez vous permettre d'investir sur des supports dynamiques.

- Vos connaissances financières : ne vous lancez pas dans des placements que vous ne comprenez pas bien.

- Votre capacité d'épargne : définissez un montant réaliste que vous pouvez mettre de côté chaque mois sans mettre en péril votre budget

Cette réflexion vous permettra de construire une stratégie d'épargne cohérente et adaptée à votre situation personnelle.

Quel est votre profil d'épargnant ?

Vous pouvez en parler en RDV avec un conseiller MACSF.

Étape 3 – Investir selon ses projets et son horizon de placement

Quand on débute dans la vie active, le choix du bon placement financier peut sembler complexe. Entre sécurité et rendement, court terme et long terme, les options sont nombreuses et méritent d'être analysées avec soin. Pour vous aider, nous allons comparer les différentes solutions d'épargne adaptées aux jeunes, en analysant pour chacune :

- Le niveau de rendement attendu

- Le degré de risque

- L'horizon de placement recommandé

- Les avantages et contraintes spécifiques

De l'épargne réglementée aux placements plus dynamiques, découvrez les options qui correspondent le mieux à votre profil et à vos objectifs.

1. Le livret d’épargne : pour sécuriser son argent

Le Livret A, le LDDS ou encore le Compte épargne logement (CEL) sont des produits réglementés, sans risque, accessibles à tous, dès le plus jeune âge.

Ils servent avant tout à constituer une épargne de précaution, pour les imprévus (panne, perte de revenus, soins, etc.). Le capital reste disponible à tout moment, sans pénalité.

Ils proposent des plafonds de versement et des taux d’intérêt différents

- Rendement potentiel : très faible, mais garanti et net d’impôts

- Risque : nul

- Plafond : 22 950€

- Idéal pour : se constituer une épargne de sécurité

Source : Banque de France – Livret A >

2. Le Plan Épargne Logement (PEL) : pour préparer un achat immobilier

Le PEL est souvent négligé par les jeunes, alors qu’il peut être un excellent tremplin pour acheter plus tard. Dans certains cas, une fois ouvert, son taux est figé, ce qui permet d’anticiper un crédit à taux connu.

- Rendement potentiel : faible, mais supérieur au Livret A

- Risque : nul

- Plafond : 61 200€

- Idéal pour : épargner en vue d’un achat immobilier, à moyen terme (au moins 4 ans)

Source : Service-public.fr – PEL >

Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports libellés en unités de compte. Pour une épargne qui vous ressemble, veillez à bien définir votre profil d'épargnant

3. L’assurance vie : souplesse, diversité et fiscalité avantageuse

C’est l’un des placements les plus populaires en France, et ce n’est pas un hasard. L’assurance vie permet d’investir progressivement avec une grande liberté. Vous pouvez choisir : versements ponctuels ou versements programmés (prélèvements automatiques), versements mensuels, trimestriels… pour répartir votre épargne, vous êtes libre aussi de choisir de diversifier vos placements entre sécurité (fonds en euros) ou dynamisme (unités de compte(1)), selon ce qui convient le mieux à votre profil d’épargnant et vos projets.

Son grand atout ? Une fiscalité avantageuse après 8 ans, tout en laissant l’argent disponible à tout moment.

- Rendement potentiel : faible à élevé, selon les supports choisis (fonds euros ou unités de compte)

- Risque : très faible à élevé selon le profil de gestion ou les supports financiers choisis

- Plafond : aucun

- Idéal pour : épargner à son rythme, sur le moyen ou long terme

Source : France Assureurs – Assurance vie >

Bon à savoir

À la MACSF 30€* suffisent pour ouvrir son assurance vie, et vous versez quand vous le voulez, sans obligation.

*30€ de versement + 10€ de frais d'adhésion unique à l'association souscriptrice AMAP, si vous optez pour le versement programmé. Si vous optez pour les versements libres, le premier versement est de 200€ minimum.

Tout savoir sur l’assurance vie avec notre article : Assurance vie pour débutants, quel fonctionnement >

Il existe un risque de perte en capital sur les supports libellés en unités de compte. Pour une épargne qui vous ressemble, veillez à bien définir votre profil d'épargnant.

Les performances passées ne préjugent pas des performances futures.

4. Le Plan Épargne Retraite (PER) : miser sur le long terme

Même si la retraite paraît loin, le PER peut être un outil redoutablement efficace. Il permet de se constituer un capital pour plus tard, tout en profitant d’une réduction d’impôt immédiate (si vous êtes imposable). L’épargne est bloquée jusqu’à la retraite, sauf exceptions** (achat de la résidence principale, accident de la vie…).

- Rendement potentiel : faible à élevé, selon le type de supports choisis

- Risque : nul à modéré à élevé selon la gestion

- Plafond : aucun

- Idéal pour : ceux qui veulent anticiper leur retraite ou optimiser leur fiscalité

Source : Service-public.fr – PER >

Avec le PER de la MACSF, vous avez le choix notamment entre 3 profils de gestion à horizon, qui sécurisent progressivement votre capital à l'approche du départ à la retraite.

** Les cas de déblocages anticipés du PER sont : l’invalidité, le décès du conjoint, le surendettement, la cessation d’activité suite à une liquidation judiciaire, l’expiration des droits au chômage, l’achat de la résidence principale. Chaque déblocage anticipé comporte des contreparties fiscales.

5. Le PEA ou le compte-titres : investir en Bourse

Investir en actions via un PEA ou un compte-titres permet d’accéder à une grande diversité de supports (ETF, entreprises cotées, fonds ISR…). C’est un placement potentiellement performant, mais attention, c’est aussi un investissement plus volatil. Ce qui le rend adapté à ceux qui ont du temps devant eux et une tolérance au risque plus élevée.

- Rendement potentiel : moyen à élevé, avec des variations à court terme

- Risque : élevé à très élevé, perte en capital possible

- Idéal pour : viser de la performance sur le long terme

Source : AMF – Investir en actions >

6. L’immobilier locatif : bâtir un patrimoine

Acheter un bien pour le louer peut rapporter un revenu régulier tout en valorisant le capital investi. En revanche, ce placement exige souvent un apport, un crédit, et une bonne dose de gestion. Il existe aussi des formes accessibles dès quelques centaines d’euros, comme les SCPI (Sociétés Civiles de Placement Immobilier).

- Rendement potentiel : moyen à élevé, selon le type de bien, la localisation, la fiscalité

- Risque : modéré, dépend du marché et de la gestion locative

- Idéal pour : diversifier son patrimoine, avec un projet solide

Source : Notaires de France, bilan de l’année immobilière 2025 >

Aller plus loin avec notre article : L’immobilier pour les jeunes soignants : tout savoir pour acheter ou investi >

7. L’épargne salariale : un coup de pouce de l’entreprise

Si votre employeur propose un Plan d’Épargne Entreprise (PEE) ou un PER collectif, sautez sur l’occasion ! Grâce à l’abondement, chaque euro versé peut être bonifié jusqu’à 100%, selon la politique de l’entreprise. Ces sommes peuvent être investies sur différents fonds, avec un horizon de placement à 5 ans ou jusqu’à la retraite.

- Rendement potentiel : faible à élevé, selon les fonds choisis et l’abondement

- Risque : variable, selon la gestion choisie

- Idéal pour : profiter des avantages de son entreprise et épargner sans y penser

Source : Économie.gouv – Épargne salariale >

8. Les cryptomonnaies : un investissement spéculatif à manier avec prudence

Très populaires auprès des jeunes investisseurs, les cryptomonnaies comme le Bitcoin ou l’Ethereum offrent un fort potentiel de rendement… mais aussi une volatilité extrême. Ce sont des actifs spéculatifs, non régulés et très sensibles aux effets de mode, aux actualités géopolitiques et aux décisions de régulation.

Elles peuvent faire partie d’un portefeuille diversifié, à condition d’y consacrer une part marginale de votre épargne et d’accepter l’idée de perdre une partie voire la totalité du capital investi.

- Rendement potentiel : très élevé, mais très instable

- Risque : très élevé, perte en capital fréquente

- Idéal pour : un profil très dynamique, prêt à assumer les risques du marché crypto

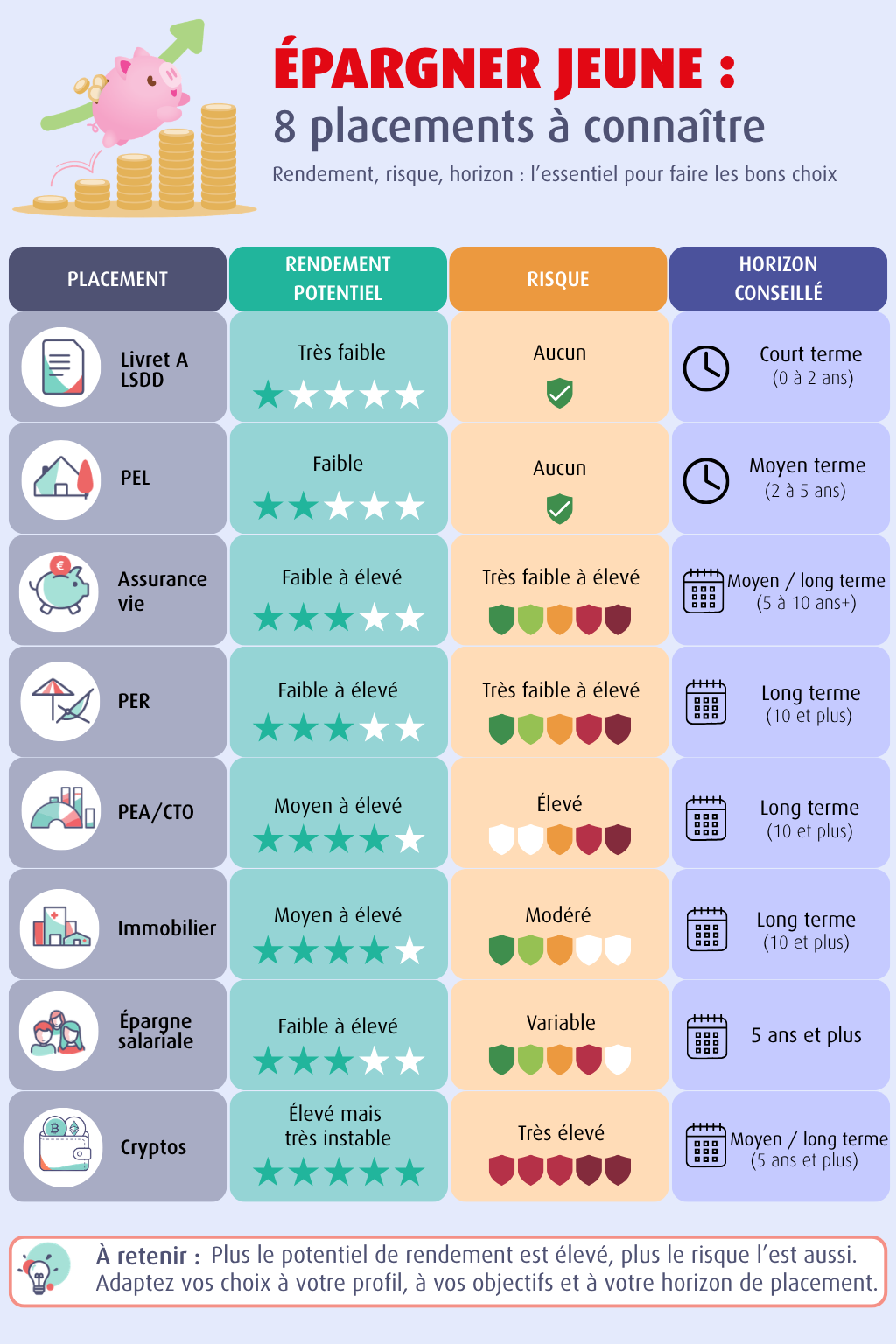

En résumé : dans quoi investir quand on est jeune ?

| Placement | Rendement potentiel | Risque | Horizon conseillé |

| Livret A / LSDD | Très faible | Aucun | Court terme |

| PEL | Faible | Aucun | Moyen terme |

| Assurance vie | Faible à élevé | Très faible à élevé | Moyen / long terme |

| PER | Faible à élevé | Très faible à élevé | Long terme |

| PEA / CTO | Moyen à élevé | Élevé | Long terme |

| Immobilier | Moyen à élevé | Modéré | Long terme |

| Épargne salariale | Faible à élevé | Variable | 5 ans ou plus |

| Cryptos | Élevé mais très instable | Très élevé | Moyen / long terme |

Venez discuter de vos projets avec votre conseiller MACSF

Avec la MACSF, accédez à un bilan personnalisé avec un conseiller. Un bon moyen de faire le point sur vos projets et d’élaborer une stratégie d’investissement qui vous correspond.

Il vous proposera des solutions adaptées en fonction de votre situation actuelle, à venir, et de votre profil d’épargnant.

Quels investissments quand on est jeune : questions fréquentes

Il n’y a pas d’âge minimum idéal, mais le plus tôt est toujours le mieux. Dès les premiers revenus, même modestes, épargner permet de prendre de bonnes habitudes et de profiter pleinement des intérêts composés sur le long terme.

La force des intérêts composés

Exemples concrets en chiffres*, en épargnant 100€ par mois :

| Durée | Capital versé | Avec un rendement de 3% par an* | Avec un rendement de 4,5% par an* |

|---|---|---|---|

| 5 ans | 6 000€ | 6 458€ | 6 699€ |

| 6 ans | 7 200€ | 7 868€ | 8 225€ |

| 7 ans | 8 400€ | 9 321€ | 9 820€ |

| 8 ans | 9 600€ | 10 817€ | 11 486€ |

| 9 ans | 10 800€ | 12 358€ | 13 228€ |

| 10 ans | 12 000€ | 13 945€ | 15 048€ |

Commencer jeune offre aussi plus de souplesse pour ajuster ses choix au fil de sa vie professionnelle et personnelle.

* Les exemples ci-dessus sont donnés à titre purement illustratif. Ils reposent sur des hypothèses simplifiées (versements réguliers constants, durée d’épargne différente) et ne constituent ni une projection personnalisée, ni une garantie de rendement. Ils ont pour seul objectif d’illustrer l’impact du temps sur la constitution d’une épargne retraite.

Oui. Contrairement aux idées reçues, l’assurance vie n’est pas réservée aux épargnants âgés. Ouverte tôt, elle permet de :

- prendre date fiscalement,

- investir progressivement,

- financer différents projets tout au long de la vie.

C’est un placement évolutif, qui s’adapte aux changements de situation.

Le PER peut être intéressant dès les premières années d’activité, notamment si vous êtes imposé. Il permet de déduire les versements du revenu imposable et d’anticiper la retraite progressivement. Il doit toutefois s’inscrire dans une stratégie globale, car l’épargne y est plus orientée davantage pour le long terme.

Les cryptomonnaies sont des actifs très volatils et spéculatifs. Elles peuvent éventuellement compléter une stratégie de diversification, mais uniquement pour une part limitée de l’épargne et avec une bonne compréhension des risques. Elles ne doivent jamais remplacer les placements structurants.

Une stratégie est adaptée si elle :

- correspond à vos objectifs réels,

- respecte votre capacité d’épargne,

- reste compréhensible pour vous,

- peut évoluer dans le temps.

Un accompagnement régulier par un conseiller permet souvent de faire les bons choix et d’ajuster ses placements à chaque étape de la vie.