La prévoyance : définition

La prévoyance est un contrat à souscrire auprès d’une compagnie d’assurances permettant de faire face à certains évènements comme la maladie, l’accident ou encore la dépendance dont il résulterait une incapacité, partielle ou totale de travailler, une invalidité (temporaire ou définitive) ou un décès.

Le régime obligatoire de la Sécurité sociale auquel vous êtes rattaché prévoit une prise en charge dans ces situations, mais l’indemnisation reste partielle.

La prévoyance est donc une protection sociale qui vient compléter celle de la Sécurité sociale.

L'assurance prévoyance : qui est concerné ?

Seuls les salariés cadres du secteur privé bénéficient d’une prévoyance obligatoire, qui les couvre a minima contre le risque décès. Cette disposition est imposée par la convention collective des cadres et s’applique à toutes les branches professionnelles. L’employeur doit en outre financer une partie de la cotisation.

Pour les autres travailleurs (salariés du privé, fonctionnaires, professionnels libéraux), le contrat de prévoyance est seulement facultatif.

Ainsi, il est recommandé d’en souscrire un pour se protéger, et protéger ses proches.

Vous avez besoin d'éclaircissements sur certains termes ?

Retrouvez les principales définitions dans notre lexique prévoyance.

Comment choisir son contrat prévoyance ?

Parfois, l’entreprise prévoit d’étendre la prévoyance à l’ensemble de ses salariés, au lieu de la réserver seulement aux cadres.

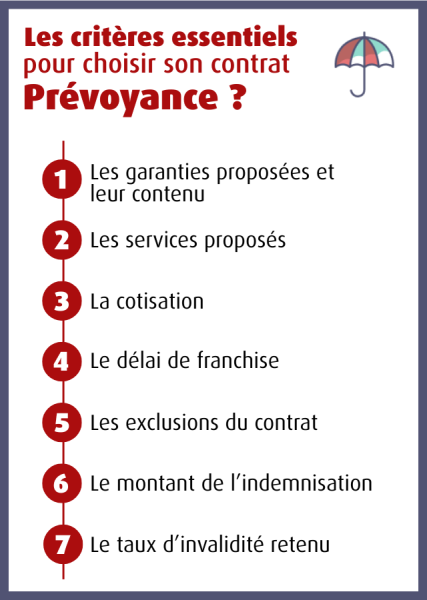

Si aucun contrat collectif n’est proposé dans votre entreprise, vous devrez opter pour une prévoyance individuelle. Comme critères de choix, retenez :

- les garanties proposées et leur contenu : par exemple, êtes-vous indemnisé si vous ne pouvez plus exercer votre activité professionnelle ou toute activité professionnelle ?

- les services proposés (assistance psychologique, aide-ménagère, garde d’enfants…) ;

- le coût de la cotisation ;

- le délai de franchise : il s'agit de la durée pendant laquelle l'assureur ne verse pas de prestation, alors même que vous cotisez ;

- les exclusions du contrat : elles peuvent notamment porter sur une pratique sportive ou professionnelle ;

- le montant de l’indemnisation en cas d’arrêt de travail ;

- le taux d’invalidité retenu pour déclencher l’indemnisation…

Est-ce que la prévoyance est imposable ?

La réponse sera fonction du contexte de la souscription :

- lorsque la prévoyance est d’adhésion obligatoire, le capital ou la rente que vous percevez si un aléa survient est imposable. Si des revenus sont versés à un bénéficiaire en cas de décès de l’assuré, alors le bénéficiaire n’est pas imposable ;

- lorsque vous souscrivez volontairement une prévoyance, l’indemnité que vous pourrez percevoir n’est pas imposable ;

- Ce n’est pas le cas pour les professionnels libéraux qui souscrivent dans le cadre de la loi Madelin, ces revenus de remplacement sont imposables.

Comment fonctionne le contrat de prévoyance à la MACSF ?

La prévoyance MACSF vous protège en cas de coup dur, vous et vos proches, en maintenant votre niveau de vie par le versement d’indemnités journalières et de prestations pour votre famille.

Concrètement :

- En cas d'incapacité de travail :

- Si vous êtes un professionnel libéral, des indemnités journalières vous sont versées pendant la durée de l'arrêt de travail et au maximum en principe pendant 3 ans.

-Si vous êtes médecin hospitalier, une indemnité de revenus vous sera versée en complément de votre régime statutaire

- En cas d'invalidité : vous percevrez une rente, si nécessaire jusqu’à votre départ en retraite. Si vous reprenez une activité en mi-temps thérapeutique, le montant de l’indemnisation sera réduit de moitié ;

- En cas de décès : un capital ou des rentes sont versés au bénéficiaire du contrat, qui peut être votre conjoint, vos enfants, un membre de votre famille…

D’autres contrats peuvent compléter votre protection, comme :

- La garantie des accidents de la vie, qui couvre les agressions, les accidents domestiques, médicaux… ;

- La garantie hospitalisation : vous percevrez une indemnité journalière pour couvrir les frais liés à un séjour long en établissement de santé ;

La MACSF accompagne les professionnels de santé pour leur offrir la meilleure couverture grâce à son contrat prévoyance.

Et parce que la MACSF a une connaissance fine de votre exercice professionnel, libéral, salarié ou hospitalier, ses plans de prévoyance sont adaptés à vos contraintes professionnelles.

Quelle est la différence entre mutuelle santé et prévoyance ?

La complémentaire santé complète le remboursement de l’Assurance Maladie sur les dépenses de frais de santé. La prévoyance compense la perte de revenus liée à l’impossibilité de travailler.

Autre différence entre la complémentaire santé collective et la prévoyance : la première est obligatoire dans les entreprises du secteur privé, pour l’ensemble des salariés. L’employeur doit en outre financer au moins 50 % de la cotisation de l’assurance santé. Comme vu précédemment, la prévoyance, en revanche, est obligatoire seulement pour les cadres du secteur privé et seulement pour le risque décès.

La portabilité du contrat, c’est-à-dire la possibilité d’en profiter en cas de départ de l’entreprise, est possible pour les deux contrats. Mais elle s’arrête au bout d’un an pour la prévoyance.