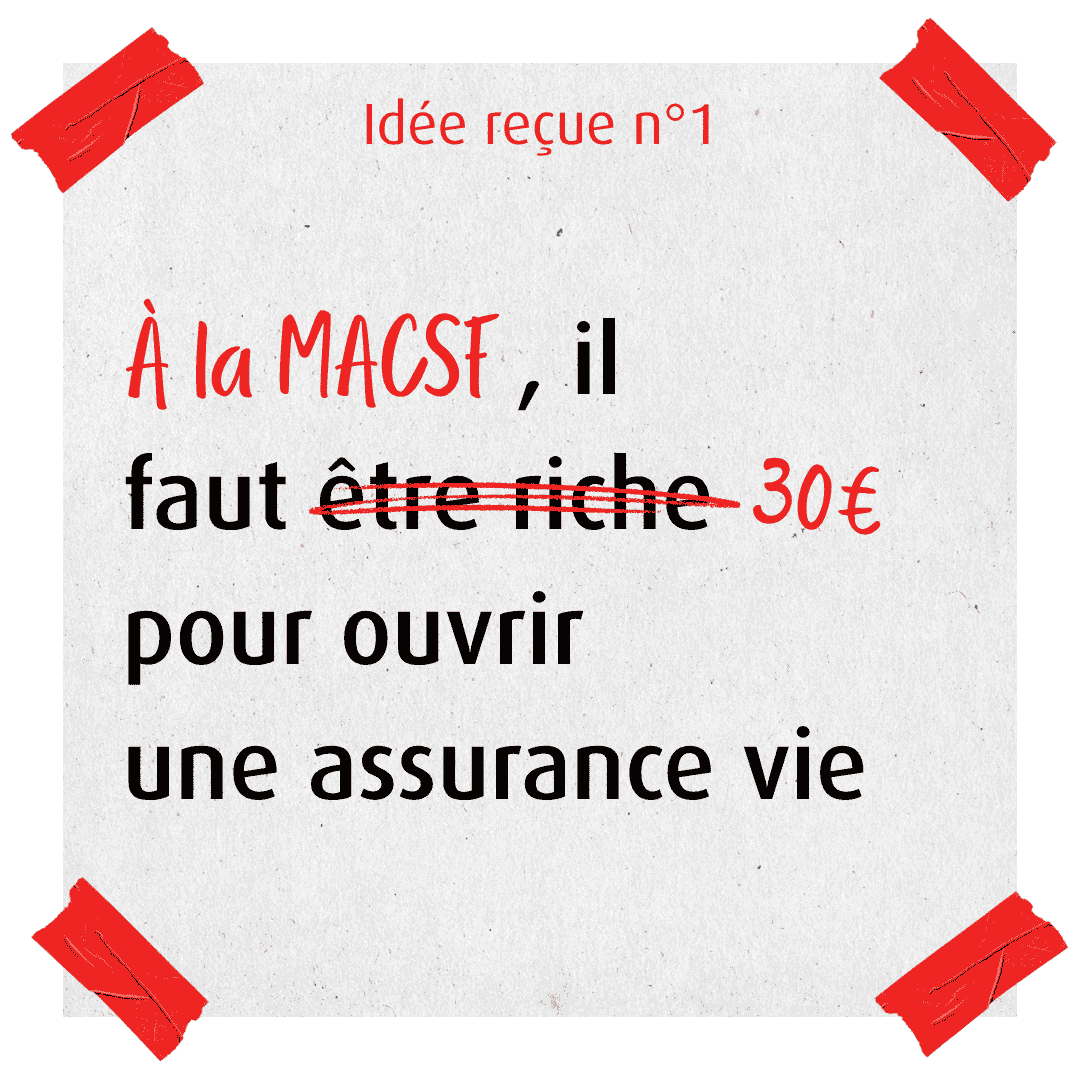

Idée reçue n°1 : il faut être riche pour ouvrir une assurance vie

À la MACSF, 30€ suffisent pour ouvrir un RES Multisupport(1), notre assurance vie, en optant pour des versements programmés. Vous débutez la constitution de votre épargne.

Si vous optez pour un versement libre, le 1er versement est de 200€ minimum.

À cela s’ajoute 10€ de frais d’adhésion à l'association souscriptrice AMAP, uniquement au moment de l'ouverture de votre contrat.

Alors, vous commencez quand ?

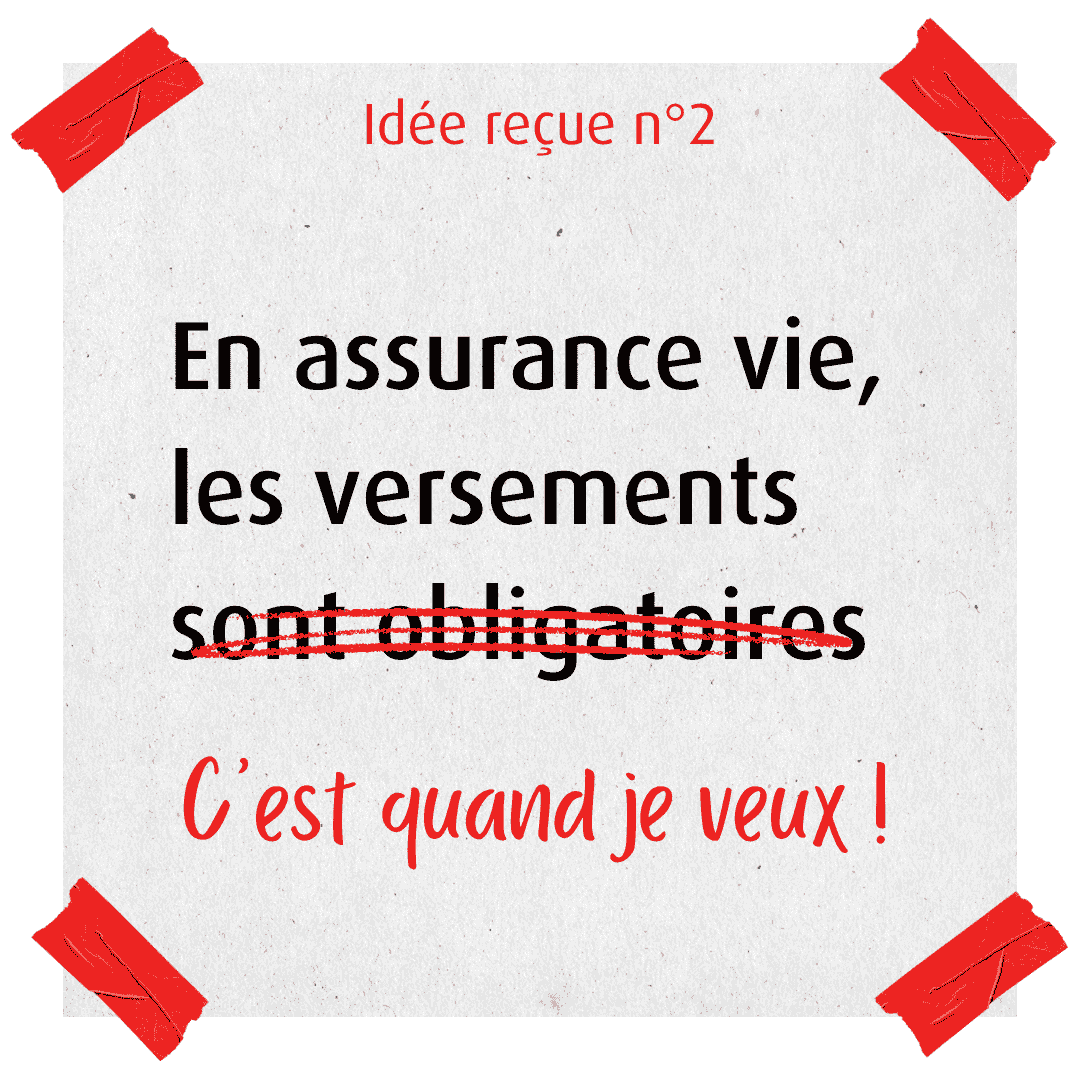

Idée reçue n°2 : en assurance vie, les versements sont obligatoires

Avec notre contrat d'assurance vie, vous épargnez quand vous le voulez et à votre rythme : ponctuellement(2) avec des versements libres - ou bien mensuellement, trimestriellement, semestriellement, avec des versements programmés. C’est comme vous préférez !

N'hésitez pas à solliciter l'accompagnement d'un conseiller MACSF pour une solution d'épargne retraite qui correspond à votre situation et vos projets.

Le saviez-vous ?

La MACSF vous propose un service de gestion en ligne gratuit(3) vous permettant, à toute heure et en toute sécurité, de réaliser tous vos actes de gestion directement sur Internet.

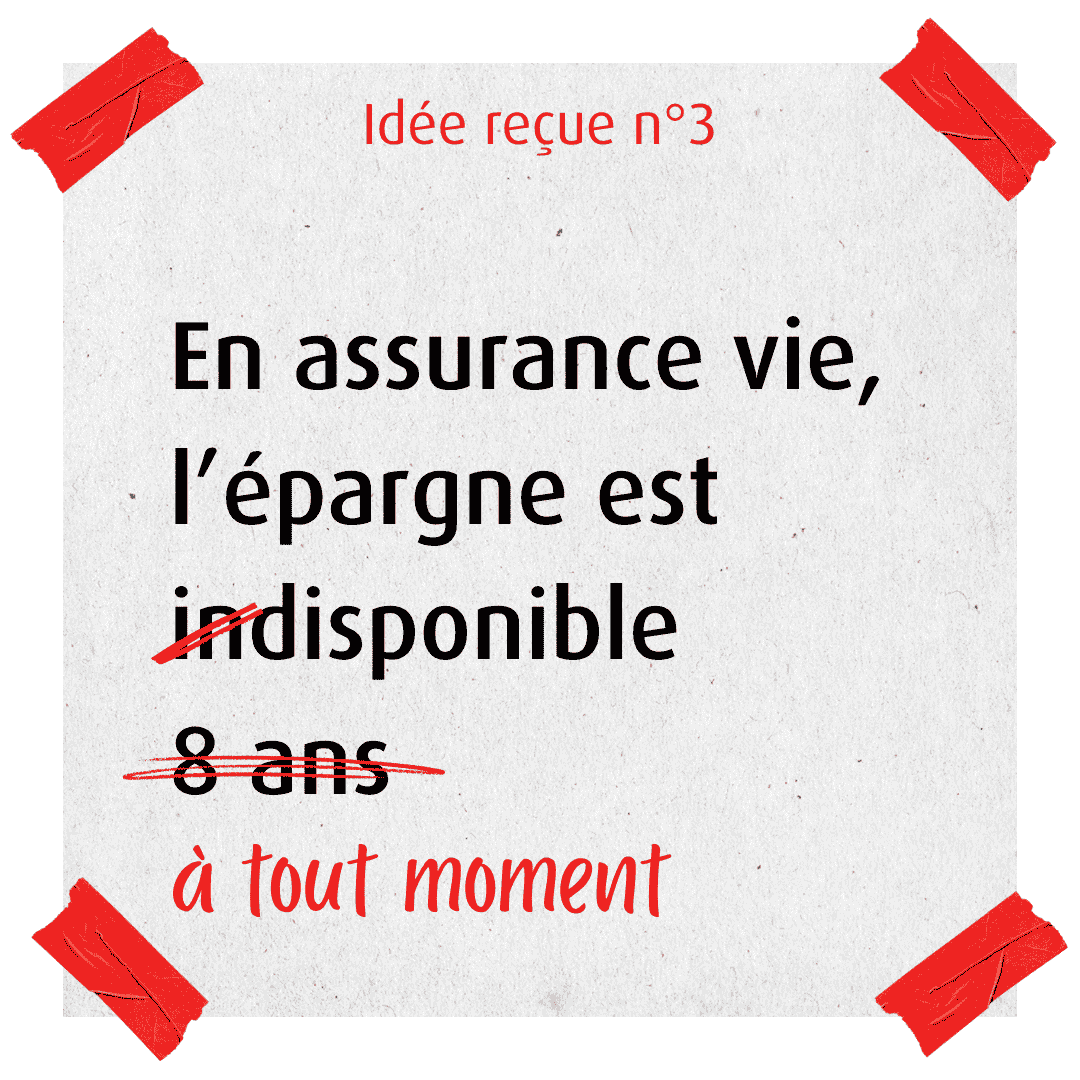

Idée reçue n°3 : en assurance vie, l'épargne est indisponible 8 ans

Besoin de liquidité ? C'est simple : avec une incidence fiscale qui dépend de l'âge de votre contrat, votre épargne est disponible à tout moment(4).

À la MACSF, sous 6 jours ouvrés(5), vous pouvez choisir de récupérer votre épargne sous forme :

- de rachat partiel ou total,

- ou d’avance.

Idée reçue n°4 : pour son assurance vie, il faut être un pro de la finance

Lors de la souscription d'un RES Multisupport, votre profil d’épargnant est établi grâce à un rapide questionnaire. Il permettra d'adapter la répartition et le mode de gestion de votre épargne selon votre situation et vos projets.

Si vous n'avez pas envie de gérer vous-même l'allocation de vos placements, vous pouvez opter pour l'un de nos profils permanents : des solutions d’épargne clé en main, adaptées à chaque profil d’épargnant, pilotées par notre équipe financière.

Pour aller plus loin, regardez notre vidéo : tout comprendre sur les profils permanents de la MACSF >

Idées reçues sur l'assurance vie : questions fréquentes

En 2024, Le rendement du fonds euros MACSF est supérieur à la moyenne du marché : 3,10% , net de frais de gestion, hors prélèvement sociaux et fiscaux.

40€ suffisent pour ouvrir une assurance vie RES Multisupport à la MACSF.

30€ de versement pour débuter la constitution de votre épargne si vous optez pour des prélèvements automatiques. Si vous optez pour un versement libre, le 1er versement est de 200€ minimum. À cela s’ajoutent 10€ de frais d’adhésion à l’association souscriptrice AMAP.

Aucune contrainte n'est imposée dans le nombre d'ouvertures d'assurances vie.

Il est possible de détenir plusieurs assurances vie auprès du même organisme ou chez plusieurs assureurs.

Cependant, il est important de noter que toutes les assurances vie ne se valent pas :

Leurs rendements, leurs frais, les supports d'investissement ou encore leurs conditions de fonctionnement peuvent varier selon l'entreprise ou les marchés financiers.