Bon à savoir

Pour anticiper ou optimiser la préparation de votre retraite, le RES Retraite(1), le PER de la MACSF offre de nombreuses opportunités :

- fiscalité avantageuse,

- accessibilité : 40€ suffisent(2) pour souscrire,

- un des meilleurs taux de rendements des fonds en euros cette année : 3,10%(3),

Possibilité de récupérer son épargne en rente, en capital unique ou fractionné, ou bien en mixant rente et capital unique.

| ll existe un risque de perte en capital sur les supports en unités de compte(4). Pour une épargne qui vous ressemble, veillez à bien déterminer votre profil d'épargnant avec votre conseiller MACSF. Les performances passées ne préjugent pas des performances futures. |

Quelle est la différence entre rente et capital pour un Plan d'épargne retraite ?

La différence entre rente et capital pour un PER réside dans la forme de récupération de votre épargne retraite et ses implications pratiques :

La sortie en capital

Avec la sortie en capital, vous récupérez votre épargne sous forme d'une somme d'argent versée en une seule fois ou de manière fractionnée. Cette option vous offre :

- Une grande flexibilité : vous disposez immédiatement de vos fonds pour réaliser vos projets (achat immobilier, voyage, aide à vos proches, etc.)

- La liberté de gestion : vous pouvez réinvestir ce capital selon vos objectifs patrimoniaux

- La transmission possible : le capital non utilisé peut être légué à vos héritiers

- Un contrôle total : vous gérez votre épargne selon votre situation personnelle et vos besoins

La sortie en rente viagère

Avec la sortie en rente, votre épargne est transformée en revenus réguliers versés à vie. Cette formule garantit :

- Des versements périodiques : mensuels, trimestriels ou annuels jusqu'à votre décès

- Une sécurité financière durable : aucun risque d'épuiser votre capital

- Une protection contre la longévité : vous percevez votre rente même si vous vivez très longtemps

- L'option de réversion : possibilité de protéger votre conjoint survivant en lui transmettant tout ou partie de la rente

Les implications pratiques

Fiscalement, les deux options n'ont pas le même traitement : la sortie en capital peut générer une imposition plus concentrée, tandis que la rente est imposée progressivement selon les règles des rentes viagères.

Financièrement, le capital offre plus de souplesse mais nécessite une gestion active, alors que la rente garantit des revenus réguliers sans effort de gestion de votre part.

Le choix dépend donc de vos objectifs : privilégiez le capital pour la flexibilité et les projets immédiats, ou la rente pour la sécurité financière à long terme.

Maintenant que vous connaissez les principales caractéristiques de la sortie en rente et de la sortie en capital, il est temps de comparer concrètement ces deux options du PER selon plusieurs critères essentiels. Cette analyse vous permettra de déterminer quelle solution correspond le mieux à votre situation personnelle et à vos objectifs de retraite.

Quand percevez-vous votre épargne ?

Si vous optez pour une sortie en capital

Vous pouvez percevoir votre épargne en capital dès que vous avez atteint l'âge légal de départ à la retraite (entre 62 et 64 ans selon votre année de naissance) ou dès la liquidation de votre pension de retraite dans un régime d'assurance vieillesse. À ce moment-là, vous avez la possibilité de récupérer tout ou partie de votre épargne constituée sous forme de capital en une seule fois ou de manière fractionnée en plusieurs versements.

N'hésitez pas à consulter notre article dédié à la sortie du PER en capital fractionné >

Une fois l'âge de la retraite atteint, vous conservez la flexibilité de continuer à alimenter votre PER si vous poursuivez votre activité professionnelle, ce qui vous permettra de toucher un capital plus élevé lors de votre cessation d'activité définitive.

Si vous optez pour une sortie en rente

Si vous choisissez une sortie en rente, vous percevez votre épargne sous forme de rente viagère dès que vous avez liquidé vos droits à la retraite obligatoire ou atteint l'âge légal de départ à la retraite (entre 62 et 64 ans selon votre année de naissance). La rente vous est alors versée de manière régulière - mensuellement, trimestriellement, semestriellement ou annuellement selon votre choix - et ce jusqu'à votre décès. Contrairement à la sortie en capital, vous n'avez pas besoin d'attendre la cessation définitive de votre activité professionnelle : vous pouvez continuer à travailler tout en percevant votre rente viagère. Cette option vous garantit un complément de revenus sécurisé à vie, calculé en fonction du capital accumulé sur votre PER et de votre espérance de vie au moment de la liquidation.

Les cas de déblocages anticipés

Il est possible de débloquer votre PER de manière anticipée dans certains cas de déblocage exceptionnels comme l'acquisition de votre résidence principale ou lors d'accidents de la vie (invalidité, surendettement, etc.).

Pour en savoir plus, notre article peut vous aider : Déblocage du PER : dans quels cas peut-on récupérer son épargne avant la retraite >

Pour quel objectif ?

Pourquoi opter pour une sortie en capital

La sortie en capital présente plusieurs avantages selon vos objectifs patrimoniaux et personnels. Pour renforcer votre patrimoine, cette option vous offre une grande flexibilité dans la gestion de votre épargne : vous récupérez une somme d'argent importante que vous pouvez réinvestir selon votre situation personnelle et vos objectifs financiers. Cela vous permet de diversifier vos placements, d'optimiser votre régime fiscal ou encore de transmettre ce capital à vos proches. Pour réaliser un projet, la sortie en capital vous donne accès à des fonds immédiatement disponibles pour concrétiser vos ambitions : acquisition immobilière, voyage de rêve, aide à vos enfants, travaux d'amélioration de votre résidence principale, ou tout autre projet qui vous tient à cœur. Cette solution s'adapte parfaitement aux retraités qui souhaitent profiter pleinement de leurs premières années de retraite en disposant d'un capital conséquent pour leurs projets personnels.

Pourquoi opter pour une sortie en rente

La sortie en rente du PER présente l'avantage majeur de vous garantir un revenu régulier et sécurisé tout au long de votre retraite, quels que soient les aléas des marchés financiers ou votre longévité. Cette rente viagère vous assure une sécurité financière durable : vous percevez un complément de revenus fixe jusqu'à votre décès, sans risque d'épuiser votre capital.

Quels avantages ?

Si vous optez pour une sortie en capital

Nous l'avons vu, la sortie en capital du PER vous offre une flexibilité maximale dans la gestion de votre épargne retraite puisque cette option vous permet de récupérer immédiatement l'intégralité ou une partie de votre capital accumulé.

Contrairement à la rente viagère, le capital non utilisé reste transmissible à vos héritiers, préservant ainsi votre patrimoine familial. Vous conservez également un contrôle total sur votre épargne, avec la possibilité de la réinvestir selon vos objectifs patrimoniaux et votre situation personnelle. Pour optimiser la fiscalité, vous pouvez opter pour un capital fractionné, permettant d'étaler les retraits sur plusieurs années et ainsi lisser l'impact fiscal.

Si vous optez pour une sortie en rente

La sortie en rente du PER vous garantit une sécurité financière optimale tout au long de votre retraite. Cette option transforme votre épargne en revenus réguliers versés à vie, vous protégeant ainsi du risque d'épuiser votre capital, même si vous vivez très longtemps. Contrairement à la sortie en capital, la rente viagère vous offre une stabilité financière totale : le montant de la rente est calculé dès la liquidation et vous percevez cette somme de manière périodique jusqu'à votre décès, indépendamment des fluctuations des marchés financiers. Cette solution facilite grandement votre planification budgétaire à long terme et vous protège contre le risque de mauvaise gestion ou de dilapidation rapide de votre épargne.

De plus, pour protéger votre conjoint survivant, vous pouvez souscrire l'option de réversion qui permet au bénéficiaire que vous avez désigné de continuer à percevoir tout ou partie de votre rente après votre décès. Vous choisissez librement le taux de réversion (généralement 60%, 100% ou même 150% selon les contrats), ce qui détermine le montant de la rente que recevra votre proche. Cette rente réversible offre ainsi une double protection : des revenus réguliers garantis pour vous, et une continuité financière pour la personne de votre choix, faisant de la sortie en rente une solution particulièrement adaptée aux couples souhaitant se prémunir contre une baisse de revenus en cas de décès du titulaire du PER.

À lire pour vous renseigner sur le fonctionnement de l'option de réversion du PER >

Sur le plan fiscal, la rente bénéficie souvent d'un traitement plus avantageux que la sortie en capital, en raison d'une imposition progressive selon les règles des rentes viagères. Cependant, cela n'est pas vrai pour une sortie en capital fractionné sur plusieurs années, qui permet également de répartir l'imposition, contrairement à une sortie en capital unique qui entraîne une imposition concentrée sur une seule année. Cette formule s'avère particulièrement adaptée si vous privilégiez la tranquillité d'esprit et souhaitez vous assurer un complément de revenus stable sans vous préoccuper de la gestion active de votre épargne.

Pour déterminer les choix les mieux adaptés à votre situation, n'hésitez pas à prendre un rendez-vous et à vous faire accompagner par un conseiller MACSF.

Point d'attention

En optant pour une sortie de votre Plan d'épargne retraite en capital

Un point d'attention important à considérer : toucher votre épargne en une seule fois ne tient pas compte de la durée de votre retraite, qui peut s'avérer longue. Selon les dernières données de l'OCDE, la France reste l'un des pays où l'espérance de vie après la retraite est la plus élevée, notamment en raison d'un âge de départ légèrement plus bas que dans d'autres pays membres. En moyenne, les Françaises vivraient ainsi 26,1 ans à la retraite, et les Français 23,3 ans - un calcul basé sur l'âge moyen de départ à la retraite et l'espérance de vie moyenne. Cette longévité peut impliquer un risque réel : récupérer l'intégralité de votre capital d'un coup vous expose au risque de l'épuiser avant la fin de votre vie, vous privant ainsi de ressources financières durant vos dernières années. C'est pourquoi il est essentiel de bien réfléchir à votre capacité de gestion sur le long terme et d'envisager des solutions comme la sortie en capital fractionnée ou un mix entre capital et rente pour sécuriser vos revenus sur toute la durée de votre retraite.

source : https://fr.statista.com/infographie/4128/esperance-de-vie-retraite-ocde/ >

En optant pour une sortie de votre Plan d'épargne retraite en rente

Un point d'attention majeur à considérer avec la sortie en rente : une fois votre épargne transformée en rente viagère, le montant que vous percevez reste fixe et ne peut plus être modulé en fonction de vos besoins ou projets de vie. Contrairement à la sortie en capital qui vous offre une grande flexibilité pour adapter vos retraits selon vos envies (voyage exceptionnel, aide financière à vos proches, travaux importants, dépenses de santé imprévues), la rente vous verse un montant de la rente identique chaque mois ou trimestre, quelles que soient les circonstances. Cette rigidité peut s'avérer contraignante si vous souhaitez disposer ponctuellement de sommes plus importantes pour réaliser des projets spécifiques ou faire face à des accidents de la vie. De plus, ce choix est définitif : une fois la rente viagère mise en place, vous ne pouvez plus revenir en arrière pour récupérer votre capital ou modifier les modalités de versement. Il est donc essentiel de bien anticiper vos besoins futurs avant d'opter pour cette solution, ou d'envisager un mix entre rente et capital pour préserver une certaine souplesse dans la gestion de votre épargne retraite.

Fiscalité du PER

Avec le PER, vous avez le choix entre deux stratégies fiscales selon votre situation personnelle.

Vous pouvez opter pour la déduction de vos versements, ce qui vous permet de réduire immédiatement votre impôt sur le revenu. A la sortie, le capital sera soumis au barème de l'Impôt sur le Revenu (IR) pour la partie relative à vos versements déductibles et au Prélèvement Forfaitaire Unique (PFU) en plus des prélèvements sociaux pour la partie relative aux produits générés afférents. En cas de sortie en rente, cette dernière sera imposée à l'Impôt sur le Revenu (Rente Viagère à Titre Gratuit) après abattement global de 10% à l'ensemble des pensions des retraite perçues par le foyer.

Vous pouvez également opter pour la non déduction de vos versements et dans ce cas privilégier une fiscalité plus avantageuse à la sortie :

Le capital correspondant à vos versements sera exonéré d'impôt sur le revenu et de prélèvements sociaux. Seule la partie relative aux produits générés sera fiscalisée soit au Prélèvement Forfaitaire Unique (PFU), soit selon le barème de l'Impôt sur le Revenu (IR) sur option, en plus des prélèvements sociaux. En cas de sortie en rente, cette dernière sera imposée à l'Impôt sur le Revenu (Rente Viagère à Titre Onéreux) après abattement global variable en fonction de l’âge du bénéficiaire de la rente.

Cette seconde option peut s'avérer particulièrement intéressante si vous êtes faiblement imposé aujourd'hui et/ou si vous anticipez une hausse de vos revenus à la retraite.

Pour approfondir ces aspects fiscaux et optimiser votre stratégie selon votre profil, consultez notre guide complet : Fiscalité et PER : ce qu'il faut savoir >.

Le conseil MACSF

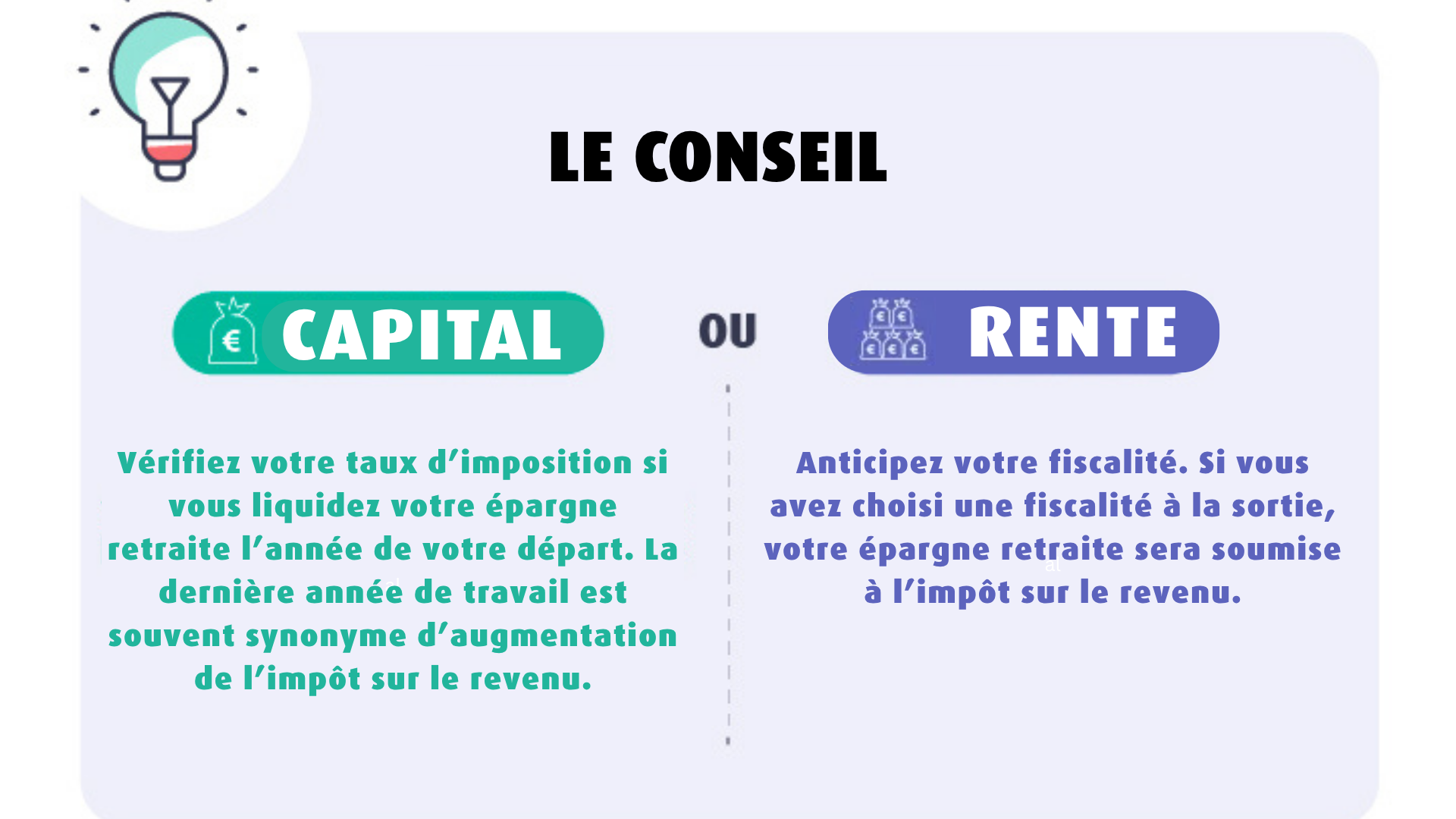

Dans le cas d'une sortie en capital

Vérifiez votre taux d'imposition avant de liquider votre épargne retraite. Un point crucial à anticiper : si vous liquidez votre épargne PER en capital l'année de votre départ à la retraite, cette somme s'ajoutera à vos revenus professionnels de cette dernière année d'activité. Or, cette période est souvent synonyme d'augmentation de l'impôt sur le revenu : prime de départ, indemnités de fin de carrière, solde de congés payés, 13ème mois... Ces revenus exceptionnels peuvent vous faire basculer dans une tranche marginale d'imposition supérieure. Résultat : votre capital PER sera taxé à un taux plus élevé que prévu. Pour optimiser votre fiscalité, envisagez de reporter la liquidation de votre PER à l'année suivante, lorsque vos revenus auront diminué, ou optez pour une sortie en capital fractionné étalée sur plusieurs années. Cette stratégie vous permettra de lisser l'impact fiscal et de préserver davantage votre épargne retraite.

Dans le cas d'une sortie en rente

Anticipez votre fiscalité avant d'opter pour la rente viagère. Un aspect important à considérer : si vous avez choisi de déduire vos versements volontaires de votre revenu imposable pendant la phase d'épargne, votre rente viagère sera entièrement soumise à l'impôt sur le revenu selon le régime des pensions de retraite, avec seulement un abattement de 10% plafonné à 4 321 euros par foyer fiscal. Cette imposition s'ajoute à vos autres revenus et peut vous faire basculer dans une tranche marginale d'imposition plus élevée. À l'inverse, si vous avez renoncé à la déduction fiscale à l'entrée, votre rente bénéficiera d'un traitement plus favorable avec un abattement pour âge (30% à 70% selon votre âge au premier versement). Dans tous les cas, des prélèvements sociaux de 17,2% s'appliquent sur la rente. Il est donc essentiel d'évaluer votre situation personnelle fiscale future et d'estimer l'impact de cette rente sur vos autres revenus de retraite pour optimiser votre stratégie de sortie.

Bon à savoir : avec le PER, il est aussi possible de mixer capital et rente. Ce qui permet, par exemple :

- de prendre la quantité de capital dont vous avez besoin pour réaliser vos projets à court termes,

- tout en privilégiant la rente pour le reste de votre épargne, afin de financer vos dépenses à long termes.

Besoin d'un accompagnement personnalisé ?

Chaque situation est unique et mérite une approche sur-mesure. Le choix entre sortie en rente ou en capital de votre Plan d'épargne retraite dépend de nombreux facteurs : votre âge, votre situation familiale, vos objectifs patrimoniaux, votre fiscalité, vos autres sources de revenus à la retraite...

Nos conseillers épargne retraite MACSF sont à votre disposition pour vous accompagner dans cette décision importante. Grâce à leur expertise, ils analysent votre situation personnelle et vous orientent vers la solution la plus adaptée à vos besoins et vos projets.